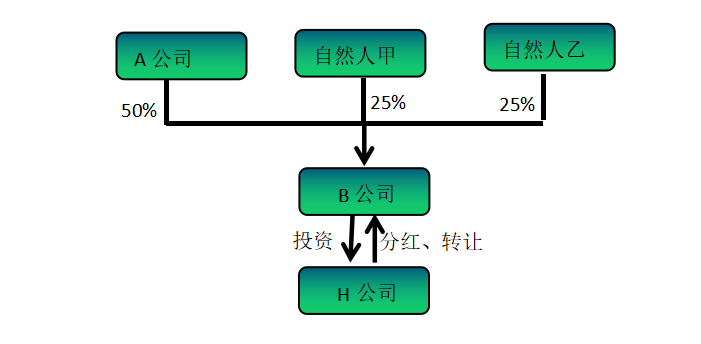

A投资有限公司(以下简称A公司)、自然人甲与自然人乙2011年设立B投资有限公司(以下简称B公司),投资规模1000万元,A公司、自然人甲和自然人乙持股比例分别为50%、25%和25%,已全部到资。2011年B公司将1000万元投资H科技有限公司(以下简称H公司)。2013年至2017年H公司每年均有分红给B公司,2019年6月B公司转让H公司的股权,截止2019年9月30日B公司的净资产为1800万元,2019年10月A公司想撤回对B公司的投资,由自然人甲与自然人乙继续经营B公司,问:A公司撤回投资有几种方式?每种方式A公司应如何纳税?

方案一:A公司将持有B公司50%的股权转让给自然人甲与自然人乙,由于A公司转让时B公司的净资产为1800万元,A公司应按不低于净资产进行转让,转让价格应为900万元,A公司股权转让所得900万元需要缴纳企业所得税为(900-500)*25%=100万元。

A公司不同意此方案。

方案二:A公司转让前,让B公司将未分配利润800万元先进行分红,A公司应收到分红款400万元,自然人甲与自然人乙各收到分款款200万元。分红后A公司再进行股权转让,A公司收到股权转让款500万。根据《企业所得税法》第二十六条规定,A公司为居民企业,取得分红款免税,所以A公司先分红后转让所得900万元不需要缴纳企业所得税。但自然人甲与自然人乙收到分红款时需要缴纳个人所得税为(200+200)*20%=80万元。

自然人甲与自然人乙不同意此方案。

方案三:A公司不转让持有的B公司股权,直接减资退出,A公司收到减资款900万元,根据国家税务总局公告2011年第34号规定,A公司撤回投资取得的资产中,500万元为投资款收回,400万元为股息红利所得,又根据根据《企业所得税法》第二十六条规定,A公司取得的股息红利所得免税,所得A公司减资所得900万元不需要缴纳企业所得税。

B公司的全体股东一致采用第三种方案。

依据文件如下:

文件一:《企业所得税法》第二十六条:

企业的下列收入为免税收入:(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

文件二:国家税务总局公告2011年第34号:

投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

文件三:《企业所得税法实施条例》第八十三条:

企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

政策链接:

1、企业所得税股息 红利收入规定

2、企业所得税转让财产收入规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"法人股东退股涉税问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益