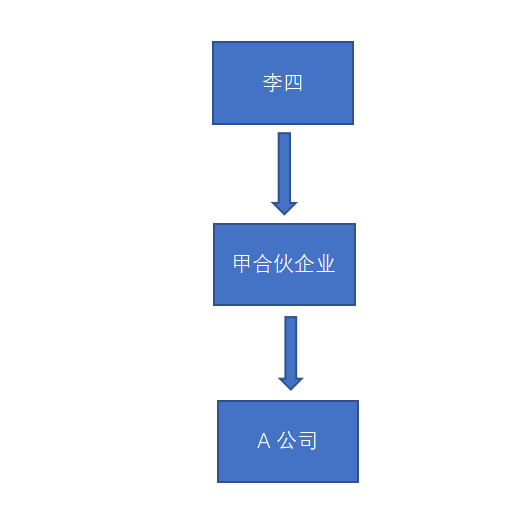

摘要: 案例背景介绍:甲合伙企业注册资本为1500万元,李四持有甲合伙企业10%份额,甲合伙企业持有A公司30%的股份,现李四欲将甲合伙企业持有A公司10%的股权以8000万元的价格转让给李四持有的M公司,M公司将不对外转让持有A公司的股权,只收取投资分红,请问:M公司的注册资本金为多少比较合适?变更前后图表如下图所述:

变更前:

案例背景介绍:甲合伙企业注册资本为1500万元,李四持有甲合伙企业10%份额,甲合伙企业持有A公司30%的股份,现李四欲将甲合伙企业持有A公司10%的股权以8000万元的价格转让给李四持有的M公司,M公司将不对外转让持有A公司的股权,只收取投资分红,请问:M公司的注册资本金为多少比较合适?变更前后图表如下图所述:

变更前:

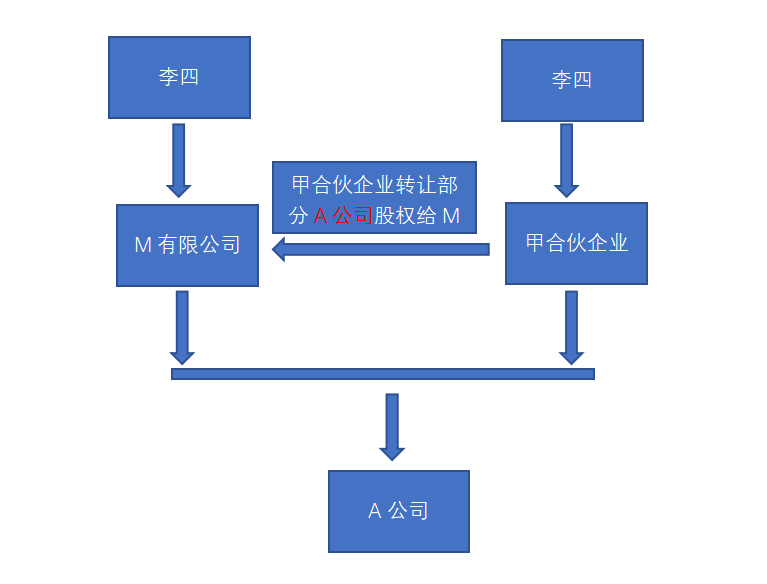

变更后:

回复:M公司以8000万元取得甲合伙企业持有A公司的股权,资金来源渠道主要为股东投入和借款,我们建议李四投入到M公司注册资本金越少越好。

理由为:

1)如股东投入则形成注册资本金,将来M公司收到A公司分红款后再分给李四,M公司需代扣李四个人所得税股息红利所得税率为20%

2)如果M公司注册资金为1000万元,购买甲合伙企业持有的A公司股份还需要向李四借款7000万元,才有足够的资金支付转让对价,账务上会形成,实收资本1000万元,借款7000万元。将来M公司收到A公司分红款后再给李四时,可先还借款7000万元,这7000万元是还借款不是分红,可不缴个人所得税。因此,可以通过减少资本金的投入,达到少缴个人所得税的目的。

提示:

1、该方案适用于只收取分红款的投资模式

2、执行该方案,后续溢价转让M公司股权时,注册资本金较低,可扣除的成本少。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何巧妙应运注册资本金达到少交税效果"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益