案例:2019年12月份,一般纳税人A公司将其持有价值1000万的大额设备出售给一般纳税人融资租赁B公司(B公司具有融资性售后回租的金融资质),再向B公司租回使用。B公司作为出租方收取A公司(承租方)租赁设备的租金(本金+利息),问:

1、A公司出售设备给B公司时是否需开具销售发票给B公司,A公司是否需要缴纳增值税?

2、B公司收取设备租金时是否需开具全额的租金发票给A公司?B公司如何纳税?

3、A公司取得B公司开具的租金发票是否可以进项抵扣?

解析:

1、A公司出售设备给B公司时,是否需开具销售发票给B公司?是否需要缴纳增值税?

根据国家税务总局公告2010年第13号文规定,融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

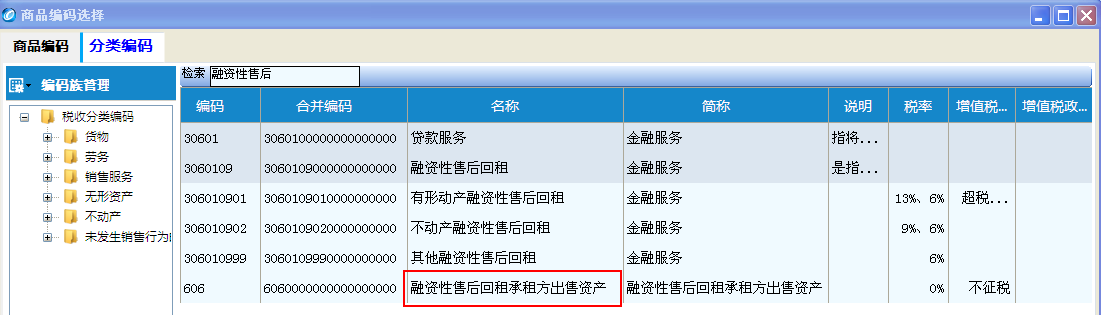

因此,A公司的售后回租行为,先将设备销售给B公司的行为不属于增值税应税范畴,可不开具销售发票给B公司,也无需缴纳增值税。但实际操作过程中,A公司也可通过航天的开票系统,开具不征税的销售发票给B公司,如下图所示:

2、B公司收取设备租金时是否需开具全额的租金发票给A公司?B公司如何纳税?

根据财税[2016]36号文附件1规定,融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。并且以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。因此,融资性售后回租属于“贷款服务”的应税范畴。

又根据财税[2016]36号文附件2中第一条第(三)项第5款规定,经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

因此,B公司应按照收取的利息部分作为销售额开具增值税发票给A公司,开具增值税专用发票或者增值税普通发票皆可。同时B公司按照“贷款服务”缴纳6%的增值税。

3、A公司取得B公司开具的租金发票是否可以进项抵扣?

根据财税[2016]36号文附件2规定,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。因此,A公司取得B公司开具的利息发票不能进项抵扣。

政策链接:

1、营改增金融服务贷款服务规定

2、营改增金融服务不得从销项税额中抵扣的进项税额规定

3、增值税融资租赁业务征税规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"融资租赁售后回租如何开票及交税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益