A公司为小规模纳税人,拥有一建筑物,2022年在当地政府主导下企业进行整体搬迁,搬迁补偿款3000万元,合同签订时间为2022年3月份,当地政府在收储时告诉A公司负责人,对于该地块收储,A公司可以按企业所得税《企业政策性搬迁所得税管理办法》规定,享受5年搬迁优惠政策,因此,A公司财务在2022年所得税汇算时按政策性搬迁来申报,2023年7月,当地主管税务机关通知A公司不符合《企业政策性搬迁所得税管理办法》,要求A公司更正申报表,补缴税款,那么,A公司是否要更正申报并补缴税款呢?

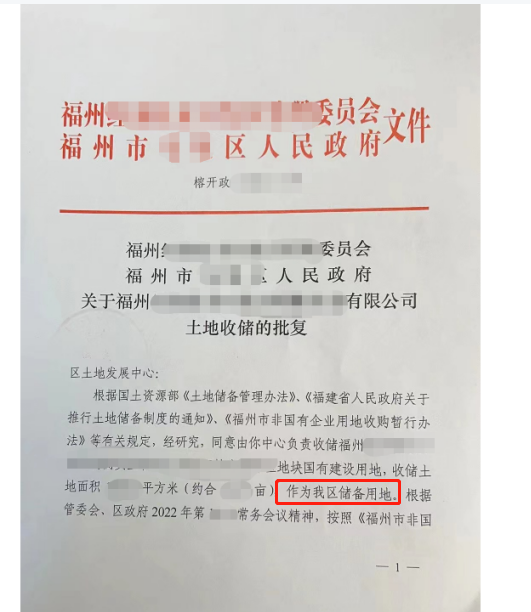

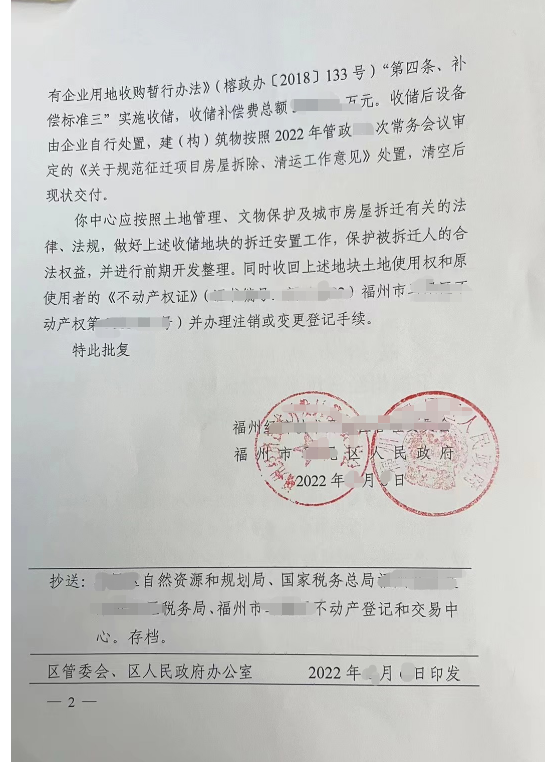

首先,A公司给会易网财税顾问看了当地政府出具的收储文件,文件规定是:储备用地,并没有规定该块土地具体的用途。

其次,根据《企业政策性搬迁所得税管理办法》第三条规定 企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁:

(一)国防和外交的需要;

(二)由政府组织实施的能源、交通、水利等基础设施的需要;

(三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

(四)由政府组织实施的保障性安居工程建设的需要;

(五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

(六)法律、行政法规规定的其他公共利益的需要。

根据以上文件规定,也就是说,A公司如果想享受5年政策性搬迁,政府出具的文件里应该按照第三条文件规定写明用途,如:用于道路建设或教育、科技等,而非“储备用地”,因此,A公司不符合5年政策性搬迁的规定,需更正2022年申报表,补缴企业所得税。

最后,提醒纳税人,若遇到政府收储,一定要看清楚政府出具的收储文件里的收储用途,否则,将是一个巨大的坑等着您。

如纳税人近期有拆迁相关的事项,欢迎联系会易网专业顾问,我们将全程为您保驾护航。

其他相关链接:

拆迁补偿款要缴纳增值税吗

编辑人:陈 航 陈桂芳 林芳

以上就是关于"一不小心,政策性搬迁成陷阱"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益