摘要:企业搬迁收入超500万元,需转为一般纳税人吗?政策性搬迁需要备案吗?政策性搬迁需要注意哪些事项?

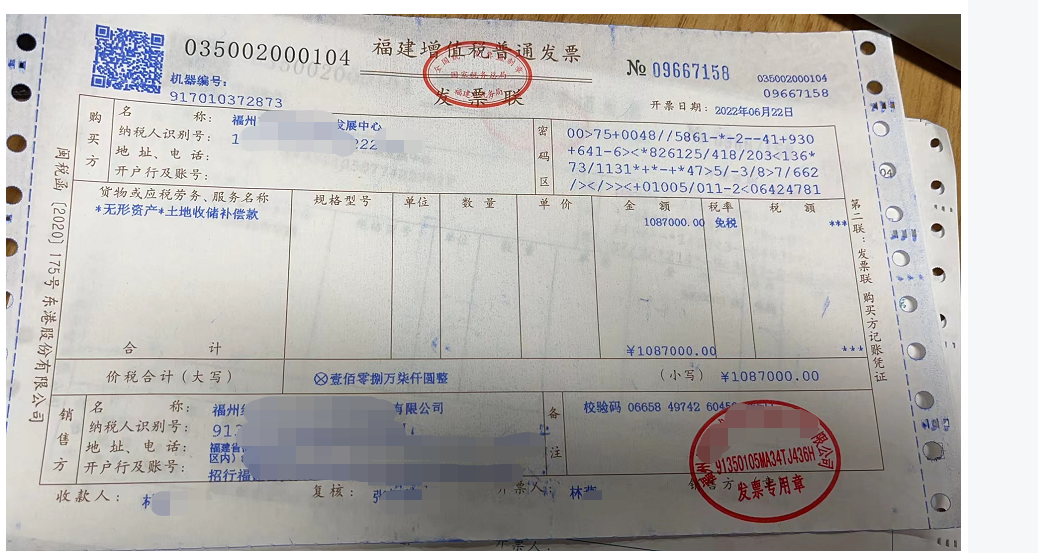

A科技公司为模纳税人,固定资产有一建筑物,2022年在当地政府主导下企业进行整体搬迁,搬迁补偿款3000万元,按合同要求,第一期需开票1000万元,A公司在开具1000万元土地收储补偿款发票后(详见下图),主管税务机关要求企业需转成一般纳税人,问:A公司需要按主管税务局要求次月转一般纳税人吗?若A公司想申请企业所得税按《企业政策性搬迁所得税管理办法》规定备案,备案需准备什么资料呢?

答:(1)根据《国家税务总局增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)第五条、《国家税务总局关于明确(增值税一般纳税人资格认定管理办法)若干条款处理意见的通知》(国税函〔2010〕139号)规定:选择按照小规模纳税人纳税不经常发生应税行为的企业,可不办理一般纳税人资格认定。“不经常发生应税行为的企业”是指非增值税纳税人,“不经常发生应税行为”是指其偶然发生增值税应税行为。偶发的销售固定资产增值税应税行为,可选择按小规模纳税人纳税,不办理一般纳税人资格认定。A公司按此条款与主管税务局税政部门沟通交涉后,可暂时不申请一般纳税人认定。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"企业政策搬迁收入详解"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益