摘要:日常会计核算中,我们知道固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等;主要分为资本化的后续支出和费用化的后续支出,那么,与固定资产相关的费用化后续支出是否均计入当期损益呢?

日常会计核算中,我们知道固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等;主要分为资本化的后续支出和费用化的后续支出。

对于与固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除。企业将固定资产进行更新改造时,应将固定资产的账面价值转入在建工程,并于次月停止计提折旧;待其达到预定可使用状态后,再从在建工程转为固定资产,并重新确定固定资产的价值、使用寿命、预计残值和折旧方法等。

那么,与固定资产相关的费用化后续支出是否均计入当期损益呢?

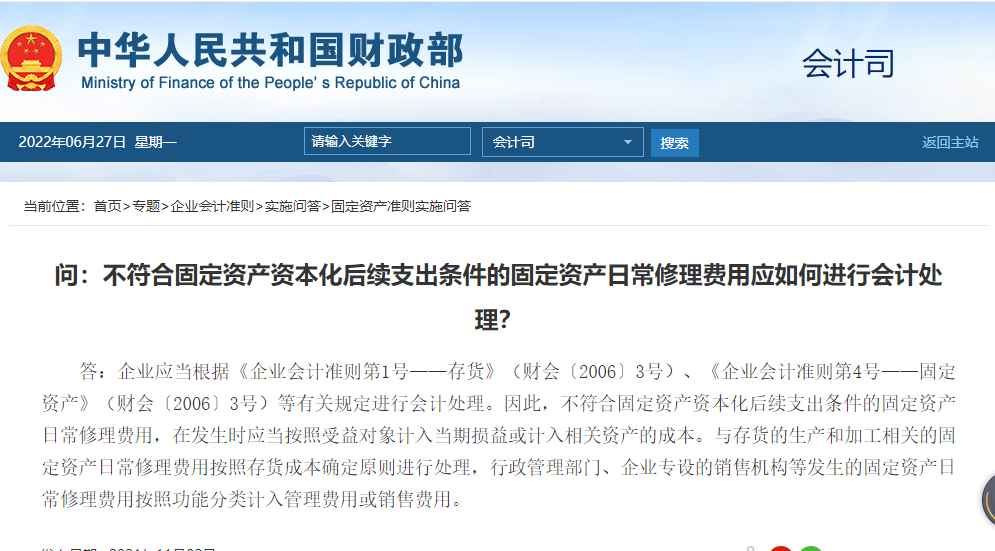

根据中华人民共和国财政部关于固定资产准则之实施问答,可知“不符合固定资产资本化后续支出条件的固定资产日常修理费用,在发生时应当按照受益对象计入当期损益或计入相关资产的成本;简言之,如表所示:

由此可见,与固定资产相关的费用化后续支出也并非直接计入当期损益,应根据具体受益对象分析。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"不符合固定资产资本化条件的后续支出如何入账"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益