2020年5月29日,2019年企业所得税年度汇算清缴即将结束时,国家税务总局出台了一个炸弹性的文件——财政部 税务总局公告2020年第29号文,真是让几家企业欢喜,几家企业忧愁,文件主要内容如下:

一、依法成立且符合条件的集成电路设计企业和软件企业,在2019年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

二、本公告第一条所称“符合条件”是指符合《财政部?国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)规定的条件。

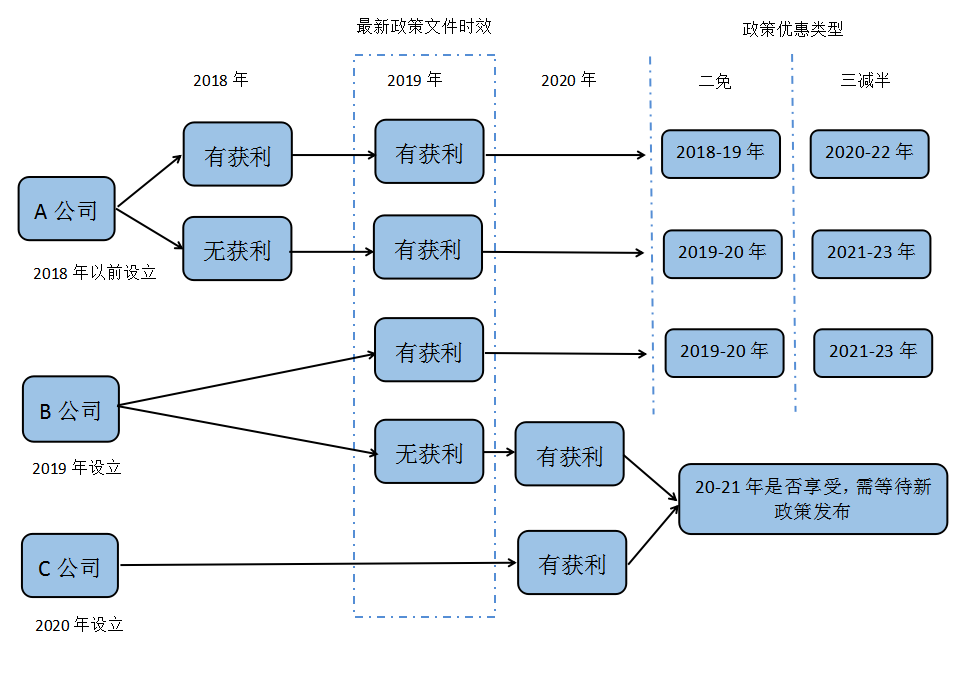

本人针对以上文件内容,做了以下图表:

根据上图可看出,假设软件企业2019年若未获利,2020年获利了,但是2020年又不确定国家是否会出台延续的优惠政策,同时企业又不想失去享受2019年的优惠政策,那么,软件企业该如何进行税收筹划呢?以下方案可供大家参考。

方案一:

若企业2019年己成立,2019年财务账上软件收入、研发费用和研发人员均己达到软件企业的比例要求,但2019年未获利,这种情况,建议企业进行2019年度企业所得税更正申报,适当做些盈利,虽然企业损失了2019年享受企业所得税的优惠,但是2020年企业若继续盈利,即可享受一年的免税优惠政策,同时2021年-2023年可享受三年减半的优惠,即企业所得税率12.5%.

方案二:

若企业2020年新成立,因为新政策是一年一出,谁都无法预料国家是否会出延续的政策,企业若是想冒险赌一把,建议企业2020年按软件企业要求规范做账,特别是软件收入,研发人员,研发费用都必须达到规定比例。2021年一旦有软件企业延续政策出台,即可享受优惠政策,若没有延续政策出台,那就只能用其他方式消化利润,如研发加计扣除、500万以下固定资产一次性进费用等方法。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"最新政策下软件企业该如何筹划"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益