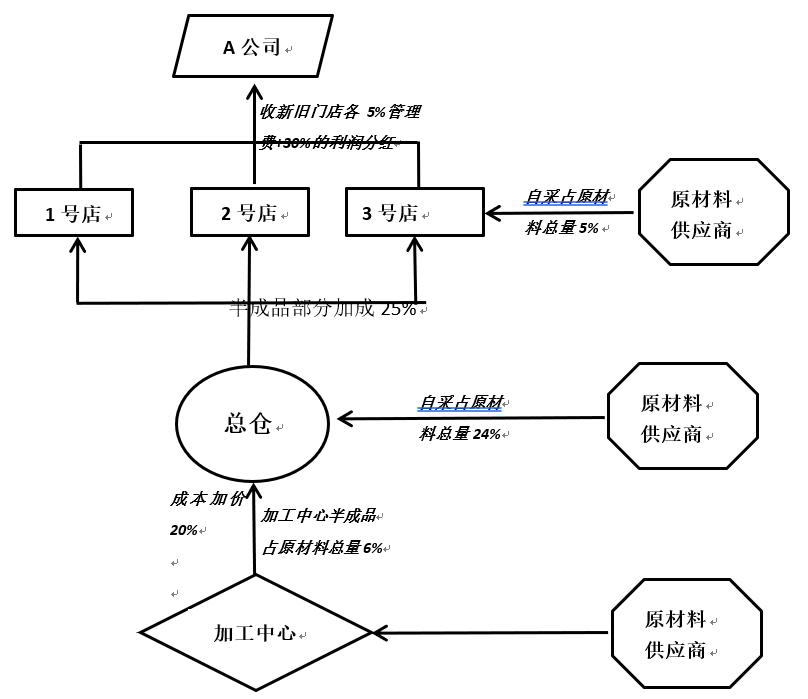

A公司是一家以经营西餐厅为主的餐饮管理公司,以直营及联营方式经营,旗下有1号店、2号店、3号店三家门店,公司拥有自己的研发团队,每个季节都会根据大众需求,研发出新的时令菜品;拥有自己的半成品加工中心,生产的产品可满足市场多变的需求。

A公司及门店的经营模式如下图:

业务流程说明:A公司、加工中心、总仓账务独立核算,A公司向各门店按照营业额的5%收取管理费以及30%利润分红,加工中心半成品按成本加成20%销售给总仓,总仓半成品部份按成本加成25%销售给各门店,其余向供应商采购的原材料均平价销售给各门店,部份原材料由各门店自行采购。

作为投资者张三需要投资该餐饮公司,但无法判断该公司是否值得投资?

我们可以通过测算该餐饮公司的现金流量得出投资回报率,来确定投资价值。

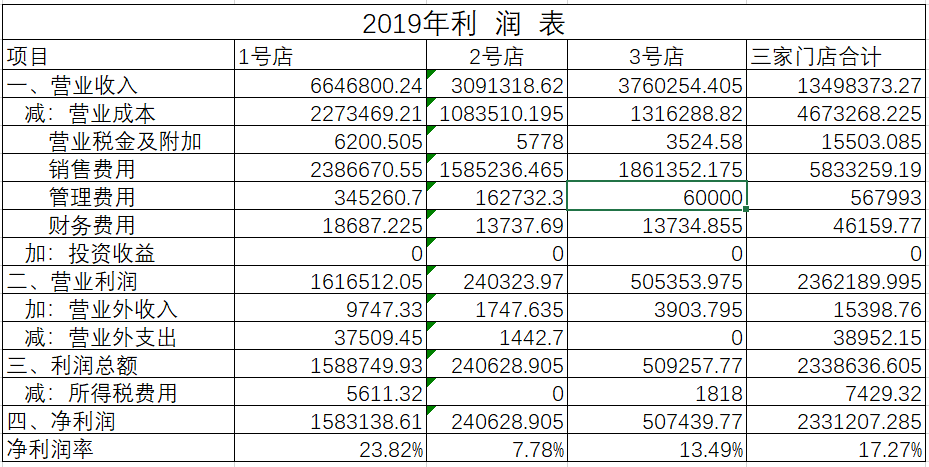

首先,取得该餐饮公司的历史经营数据,假设1号店、2号店、3号店的历史经营数据如下:

其次,根据历史数据测算未来单店的现金流量表,假设单店投资140万元,可以先设置以下现金流量表科目:

(一)门店经营活动产生的现金流量如下

1、门店经营活动产生的现金流入如下:

1.1销售商品、提供劳动收到的现金

2、门店经营活动产生的现金流出如下:

2.1 购买商品、接受劳务支付的现金(外部采购)

2.2 购买商品、接受劳务支付的现金(公司采购)

2.3 支付的管理费(新门店按照收入5%收取管理费)

2.4支付的其他与经营活动有关的现金(管理费用与销售费用)

(二)、投资活动产生的现金流量如下:

1、门店投资活动产生的现金流出:

1.1 购建固定资产、无形资产和其他长期资产所支付的现金

(三)、筹资活动产生的现金流量如下:

1、筹资活动产生的现金流入如下

1.1吸收投资所收到的现金 ‘

具体的核算过程详见附表一

再次,根据历史数据测算未来开一家门店公司产生的现金流量表,假设公司投资门店42万元,可以先设置以下现金流量表科目:

(一)经营活动产生的现金流量如下:

1、经营活动产生的现金流入如下:

1.1新门店管理费

1.2加工中心销售收入

1.3门店加盟费(30%分红款)

1.4总仓销售收入

2、经营活动产生的现金流出如下:

2.1加工中心采购成本

2.2总仓成本

2.3支付管理费用

(二)投资活动产生的现金流量如下:

1、投资活动产生的现金流出如下:

1.1购建固定资产、无形资产和其他长期资产所支付的现金

(三)筹资活动产生的现金流量:

1、筹资活动产生的现金流入

1.1吸收投资所收到的现金具体的核算过程详见附表二

最后,根据门店的现金流量表测算出门店的现金及现金等价物净增加额为62.31万元,门店27个月就实现投资本金收回。根据公司的现金流量表测算出公司的现金及现金等价物净增加额为84.82万元,公司6个月就实现投资本金收回。

附件一:历史数据测算未来单店的现金流量表

附件二:历史数据测算未来开一家门店公司产生的现金流量表

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何编制现金流量表测算投资回报周期"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益