税务登记简易注销不仅简化了企业注销流程,还大大减轻了会计人员的工作量,那么什么类型的纳税人可以适用税务登记简易注销?以福建省福州市为例,介绍税务登记简易注销的具体操作流程。

一、政策文件:

根据闽国税函【2016】432号文规定:“

一、适用税务登记简易注销登记的对象:

(一)设立登记未满一年且未发生涉税事宜的企业、个体工商户;

(二)定期定额的个体工商户;

(三)同时满足以下条件的查账征收小规模纳税人;

1、登记状态为开业、迁入、筹建期;

2、未领购发票且未代开过发票或申请注销前虽领购过发票但已按规定进行缴销;

3、不存在未处理的违法违章记录;

4、自首次办理涉税事宜之日起(2016年四大行业营改增纳税人原为纯地税户的为其改征增值税生效之日起)至申请注销期间,均为零申报或未达小微企业起征点的;

5、无其它未办结事项。

未发生涉税事宜是指未领购发票且无税(费)种认定或税(费)种纳税期限全部为‘次’的纳税人。

因此,符合上述规定的纳税人适用简易注销。

二、办理时应带上材料:

1、《注销申请书》

2、《指定代表或者共同委托代理人授权委托书》

3、《全体投资人承诺书》(强制清算终结的企业提交法院终结强制清算程序的裁定,破产程序终结的企业提交法院终结破产程序的裁定)

4、营业执照正、副本

5、公章。

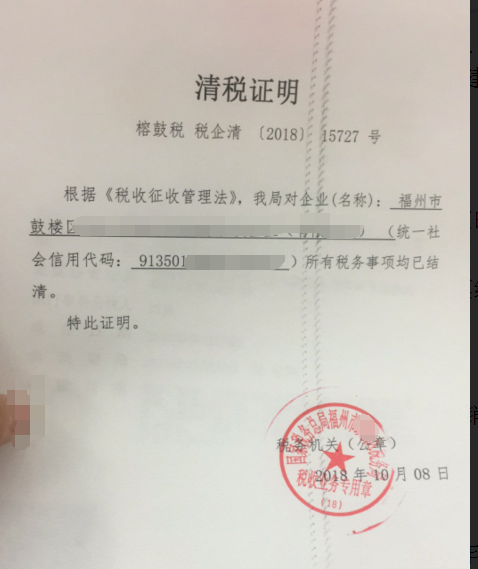

税务局窗口受理完成后,即可取得《清税证明》,税务登记注销完成。如下图所示:

三、建议:

1、注销税务登记时,经办人需做好该企业实名认证及时报税,不可存在未申报、欠税信息;

2、纳税人应上传财务制度网上备案;财务报表报送完整;

3、纳税人存在多缴纳(包括预缴、应退未退)税款应及时处理。

4、税总发【2018】149号文,2018年10月1日起执行的,关于简易注销登记的对象条件更宽泛:(一)未办理过涉税事宜的;(二)办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。符合这两个情形之一的,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"什么类型的纳税人可以适用税务登记简易注销"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益