摘要:为什么多发员工离职补偿金到手却更少了呢?合同期内被辞退员工取得的补偿金怎么计算个税?合同期内被辞退员工取得的同业竞止补偿金怎么计算个税?合同到期后给予员工的补偿金怎么计算个税?

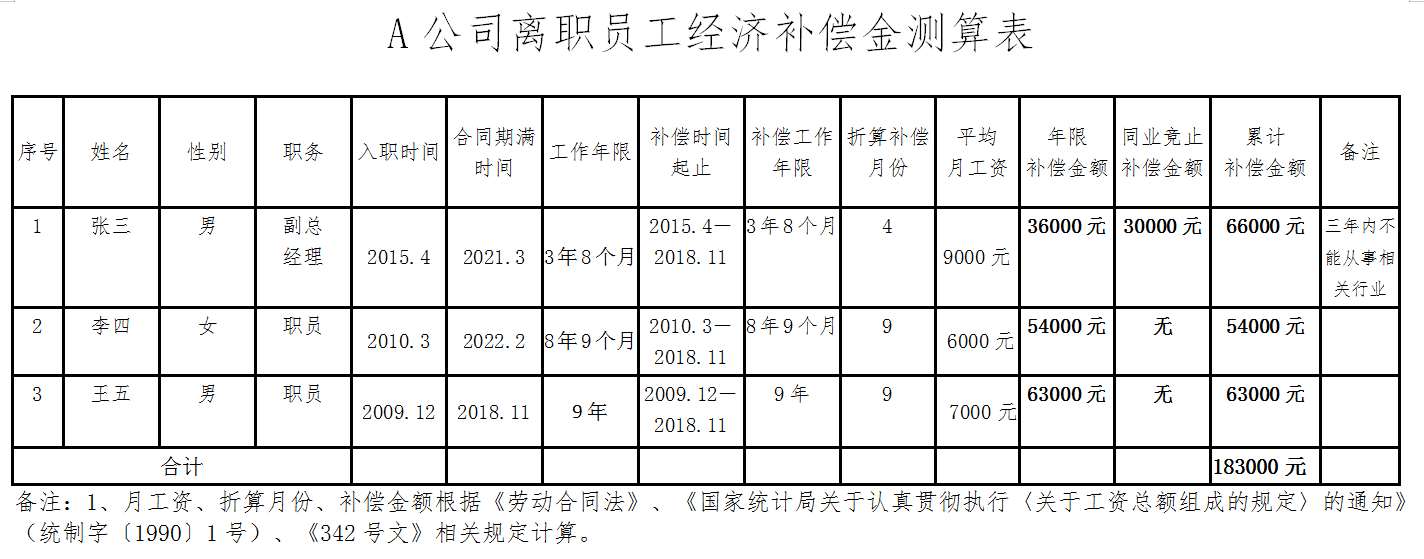

假设A公司当地上年职工平均工资为7万元,以上人员收到离职补偿金的当月无工资收入,A公司财务部打款的补偿金额明细如下:收到补偿金后,李四很开心接受了。张三和王五认为A公司财务知识簿弱,因补偿金额未超当地上年平均工资的三倍,不应该缴纳个人所得税,请问A公司财务测算的个税金额对吗?

假设A公司当地上年职工平均工资为7万元,以上人员收到离职补偿金的当月无工资收入,A公司财务部打款的补偿金额明细如下:收到补偿金后,李四很开心接受了。张三和王五认为A公司财务知识簿弱,因补偿金额未超当地上年平均工资的三倍,不应该缴纳个人所得税,请问A公司财务测算的个税金额对吗?答: 一、A公司的做法是没错的,不是所有的离职补偿款都适用“解除劳动合同一次性补偿金”,具体分析如下:

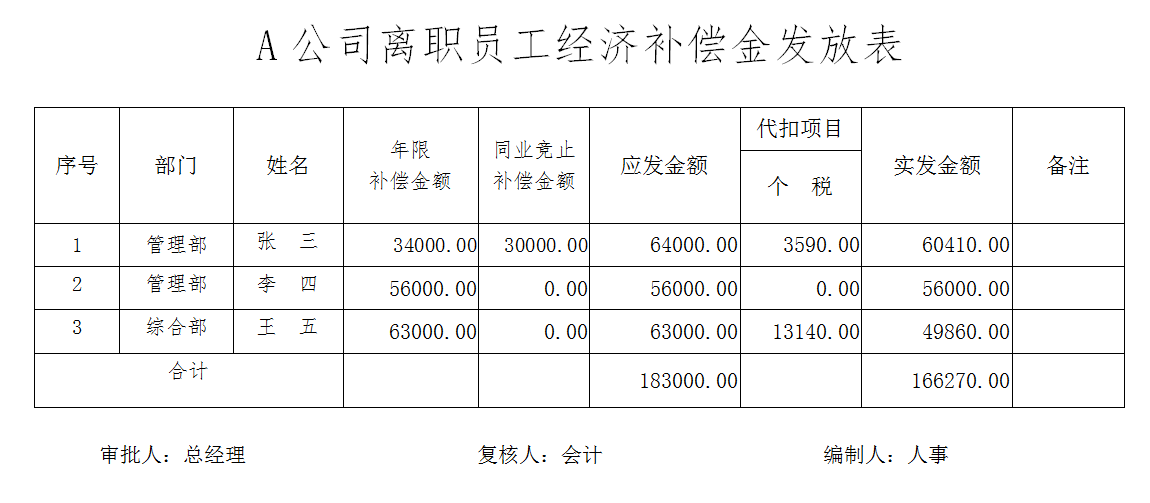

1、李四是在合同期内被辞退,年限补偿金56000元可以按一次性补偿收入计征个税,因56000元小于当地上年职工平均工资3倍数额,未达起征点,所以免征个税;

2、张三是在合同期内被辞退,同业竞止补偿金3万元不属于一次性补偿收入的规定,应视同工资薪金缴纳个税(30000-5000)*20%-1410=3590元,年限补偿金34000元可以按一次性补偿收入计征个税,34000元未达起征点免征个税;

3、王五是在合同到期后给予的补偿金,年限补偿金63000元不符合一次性补偿收入的规定,应视同工资薪金缴纳个税(63000-5000)*35%-7160=13140元。

二、员工离职补偿金操作注意点:

1、应使用银行账户支付补偿金。

2、应与离职员工签订解除劳动合同协议书。

3、应与离职员工签订离职补偿协议书。

4、折算补偿月份超过12个月的员工,部分地区的税管员有可能只认封顶12个月的补偿收入,因为税法条例上未对补偿月份有明确规定,所以税企双方可能存在一定的岐义。

5、应在员工离职当月申报员工补偿金个税。

三、依据文件如下:

文件一:

财税[2001]157号文规定:个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除。

企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税。

文件二:

《中华人民共和国劳动合同法》第四十七条经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

本条所称月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资。 政策链接:

1、个人所得税被解聘职工经济补偿收入规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"为什么多发员工离职补偿金到手却更少了呢"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益