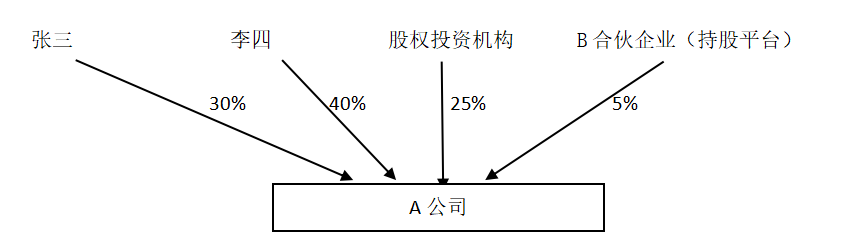

A公司处于C轮融资,计划融资额5000万元。与某股权投资机构签订的对赌协议约定,2020年至2022年,每年扣除非经常性损益后的净利润分别为1000万、1200万、1440万。为能顺利完成净利润,并确保骨干员工更积极地为企业创造价值,公司拟通过股权激励方案来达此目的。

操作方案如下:设立有限合伙企业的持股平台,确定公司中高层以上的50名员工作为激励对象,其中中层员工27人,高层员工23人。并约定该等员工在未来三年内以预先确定的价格的3折购买持股平台的有限合伙份额。股权激励完成后,公司股东持股比例如下图:

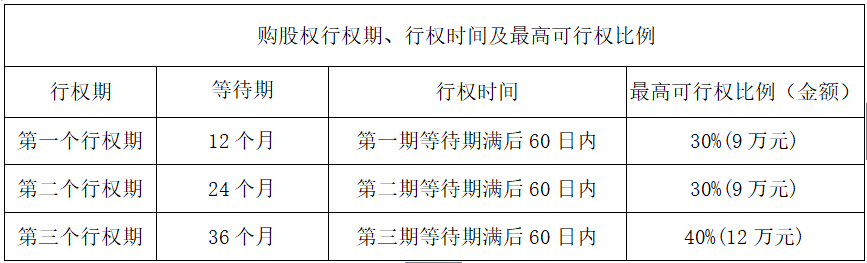

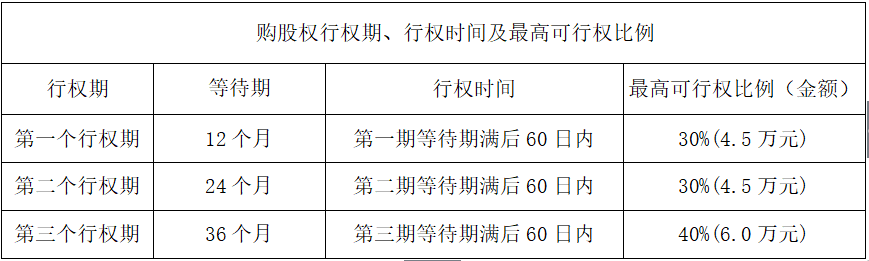

具体激励方案如下:

1、高层员工可执行人数为23人,每人每年授与1000份股权份额

2、中层员工可执行人数为27人,每人每年授与500份股权份额

上述方案存在如下财税问题:

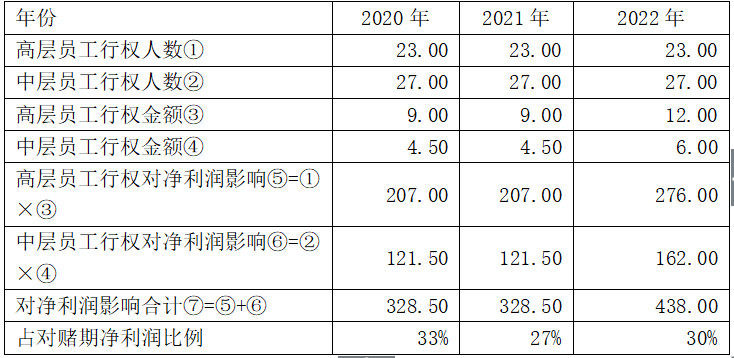

一、假定可执行的50人在行权期内均未离职,且均能按最高可行权比例(金额)行权,上述的股权激励对每年的净利润存在如下影响:

会计处理如下:

1、2020年1月1日,授予日不做账务处理。

2、2020年12月31日

借:管理费用 328.5

贷:资本公积-其他资本公积 328.5

3、2021年3月2日行权,A公司股权份额1元/股

借:银行存款 98.55

资本公积-其他资本公积 328.5

贷:股本 3.65

资本公积-股本溢价 423.4

4、2021年12月31日

借:管理费用 328.5

贷:资本公积-其他资本公积 328.5

5、2022年3月2日行权,A公司股权份额1元/股

借:银行存款 98.55

资本公积-其他资本公积 328.5

贷:股本 3.65

资本公积-股本溢价 423.4

6、2022年12月31日

借:管理费用 438

贷:资本公积-其他资本公积 438

7、2023年3月2日行权,A公司股权份额1元/股

借:银行存款 131.4

资本公积-其他资本公积 438

贷:股本 3.65

资本公积-股本溢价 565.75

由于股权激励计提费用占对赌期的净利润比例,三年分别高达33%、27%、30%,影响较大。因此处于这个阶段的企业,股权激励是一把双刃剑,激励效果好,股东和企业可以取得丰厚的回报;激励效果差,公司业绩不仅上不去,还会被股权激励计提的费用削弱,导致净利润达不到对赌目标,从而被股权投资机构要求回购或现金补偿等,落得“赔了夫人,又折兵”的后果。当然激励效果的好坏,除了自身设计固有的问题外,还跟宏观经济周期、市场政策导向等相关。

二、企业所得税

根据国家税务总局公告2012年第18号文规定,上述每年计提的管理费用不得在税前扣除,应作为所得税纳税调增处理。根据税前扣除的确定性原则,只有在行权年度实际发生的费用才可依法税前扣除。也即根据实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量来计算确定作为当年工资薪金支出。

三、个人所得税

员工行权时,其取得的实际购买价(施权价)低于购买日约定价的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,所以应按“工资、薪金所得”适用的规定计算缴纳个人所得税。计算公式为:(行权时的每股公允价-员工支付的每股施权价)×股权份额数量。企业需注意及时代扣代缴,避免涉税风险。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"对赌期与股权激励相关的财税问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益