分支机构是整体企业的一个组成部分,它在经营业务、经营方针等各方面都要受到公司总部不同程度的控制。分支机构不是独立的法律主体,但通常是一个独立的会计个体。分支机构在不同的企业或行业有不同的名称,如在有些企业称为分公司,有些企业称为分厂,商业系统称为分店,银行系统称为分行等。

根据《企业所得税法》规定:“

第五十条 除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。”

根据《关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告》(国家税务总局公告2012年第57号)规定:“

第二条 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用本办法。

第三条 汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法:

......

第三十二条 居民企业在中国境内没有跨地区设立不具有法人资格分支机构,仅在同一省、自治区、直辖市和计划单列市(以下称同一地区)内设立不具有法人资格分支机构的,其企业所得税征收管理办法,由各省、自治区、直辖市和计划单列市国家税务局、地方税务局参照本办法联合制定。

居民企业在中国境内既跨地区设立不具有法人资格分支机构,又在同一地区内设立不具有法人资格分支机构的,其企业所得税征收管理实行本办法。”

根据以上文件可以看出,分支机构企业所得税汇算有两种方式:就地缴纳和汇总缴纳,以下介绍汇总缴纳申报流程。

分支机构企业所得税汇总缴纳申报流程:

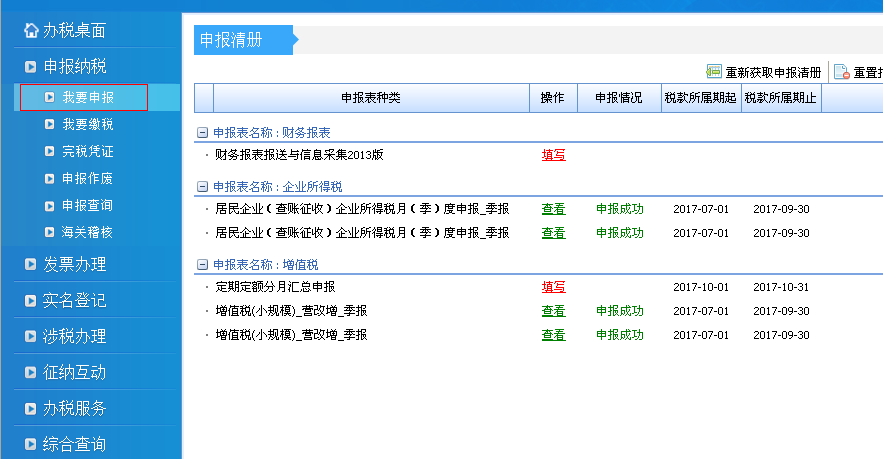

一、打开国税电子税务局,输入企业的账号和密码登录国税系统。点击左边【申报纳税】→【我要申报】→填写企业所得税申报表。

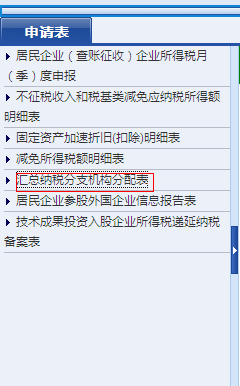

二、点击“汇总纳税分支机构分配表”进入填写报表。(分支机构只需要填写汇总纳税分支机构分配表即可)如下图:

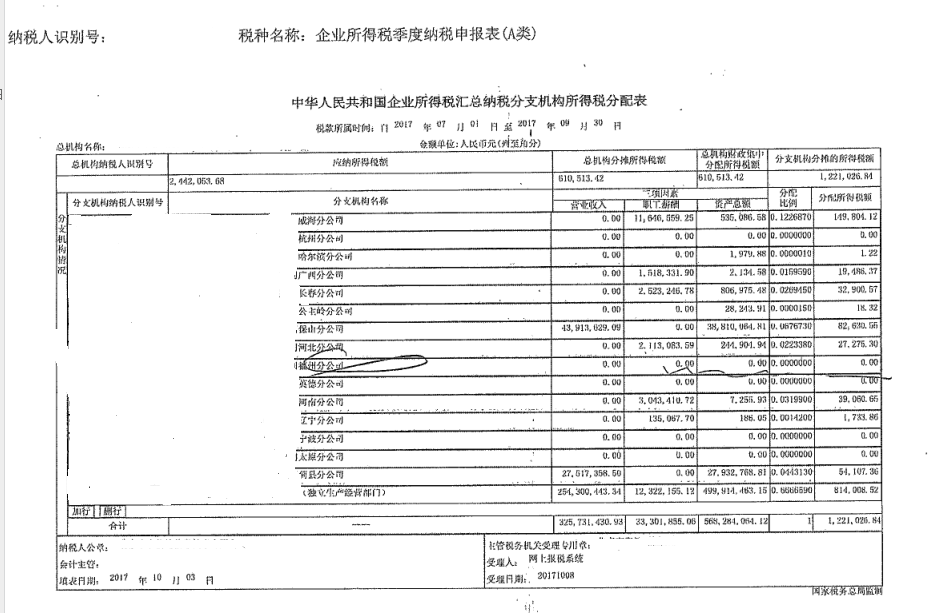

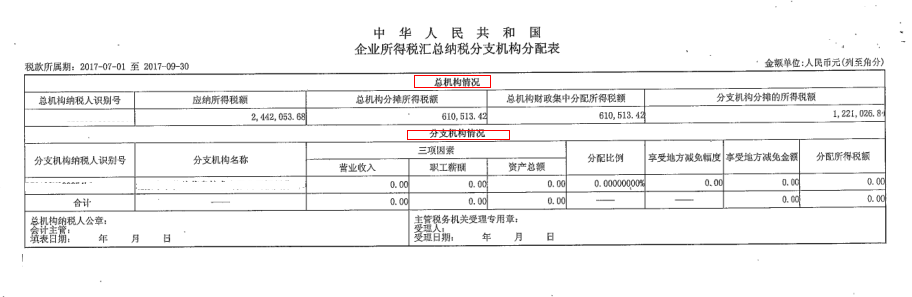

“汇总纳税分支机构分配表”中需要填写的是总机构情况跟分支机构情况。这些信息要与总机构向其所在地主管税务机构受理的《中华人民共和国企业所得税汇总纳税分支机构分配表》一一对应填写:

报表上总机构情况中的总机构纳税人识别号、应纳所得税额、总机构分摊所得税额、总机构财政集中分配所得税额以及分支机构分摊所得税额根据分配表上相对应栏的数据填写。

报表上分支机构情况中的分支机构纳税人识别号、分支机构名称、营业收入、职工薪酬、资产总额三项因素、分配比例、享受地方减免幅度、享受地方减免金额以及分配所得税额根据分配表上相对应栏的数据填写。

三、报表填写完成,核对数据无误后点击【保存】→【校验】→【申报】→完成申报

特别提醒:

1、分支机构去税务局办税大厅申报窗口申报企业所得税时,要提供总公司的分配比例表作为附件。

2、分支机构设立当年,可以选择就地缴纳或汇总缴纳,选择汇总缴纳时,分支机构只需零申报,由总机构合并缴纳企业所得税。

3、分支机构从第二年开始,原则上默认为就地缴纳,需要汇总缴纳时需向税务局提出申请,才能汇总缴纳。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"分支机构企业所得税如何申报?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

提供建筑服务增值税申报实务操作")

提供建筑服务增值税申报实务操作")