福州A投资中心(有限合伙)(以下简称A企业)为股权类投资基金产品公司,投资金额2.8亿元,LP合伙人均为自然人,2016年8月1日A企业出资2.8亿元以投资的形式入股北京H科技有限公司(以下简称H公司),投资协议约定H公司应在3年内上市,若上市失败H公司以不低于年化20%的金额回购A企业的投资款,回购金额为2.8亿元+2.8亿元×3年*20%=4.48亿元。

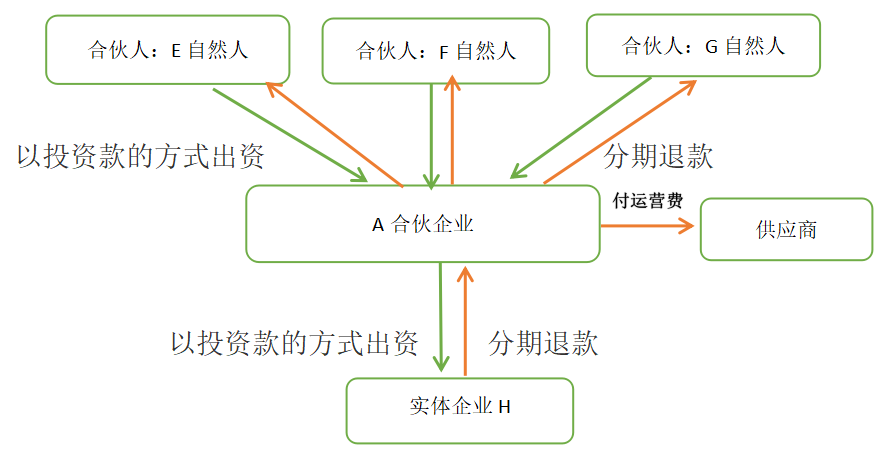

2019年7月份H公司经营业绩不理想,上市失败,因资金困难,H公司与A企业重新签订退款协议,约定5年内分期还款,还款金额变为2.8亿元×(1+20%)=3.36亿元,2019年8月开始每年月还款金额为3.36亿÷5年÷12个月=560万元,还款顺序为先本后息。如下图所示:

问:A企业2019年8月收到560万元如何交税?

答:一、增值税:因A企业为投资入股H公司,无需缴纳增值税。

二、个人所得税:因A企业2019年8月收到560万元的退款为退还投资本金,合伙人均未有所得,所以无需缴纳个人所得税。

依据文件:

文件一 财税〔2019〕8号文第三条规定:“单一投资基金核算,是指单一投资基金(包括不以基金名义设立的创投企业)在一个纳税年度内从不同创业投资项目取得的股权转让所得和股息红利所得按下述方法分别核算纳税:(二)股息红利所得。单一投资基金的股息红利所得,以其来源于所投资项目分配的股息、红利收入以及其他固定收益类证券等收入的全额计算。

个人合伙人按照其应从基金股息红利所得中分得的份额计算其应纳税额,并由创投企业按次代扣代缴个人所得税。”

文件二 国家税务总局公告2014年第67号文第四条规定:“个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。”

相关政策链接:

1、个人所得税创业投资企业个人合伙人和天使投资个人规定

2、个人所得税股权转让规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"合伙型股权类基金产品公司分期回款交税问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益