摘要: A企业是一家生产型出口企业,财务人员当月申报“城建税、教育费附加、地方教育费附加税(费)”(以下简称附加税费)时发现上月A企业没有内销,产品全部出口且出口金额全额退税,增值税免抵税额为零。因此,附加税费计税依据也应该为零,财务人员却误将退税全额作为附加税费计税依据进行申报。 经过咨询会易网专业顾问人员,A企业需要去申请退税,具体操作过程如...

A企业是一家生产型出口企业,财务人员当月申报“城建税、教育费附加、地方教育费附加税(费)”(以下简称附加税费)时发现上月A企业没有内销,产品全部出口且出口金额全额退税,增值税免抵税额为零。因此,附加税费计税依据也应该为零,财务人员却误将退税全额作为附加税费计税依据进行申报。

经过咨询会易网专业顾问人员,A企业需要去申请退税,具体操作过程如下:

1、首先,通过电子税务更正附加税费申报表,从“我要办税”—“税费申报及缴纳”—“申报更正”,选择相关月份和申报表进入。如下图所示:

2、免抵税额栏将金额更正为0。如下图所示:

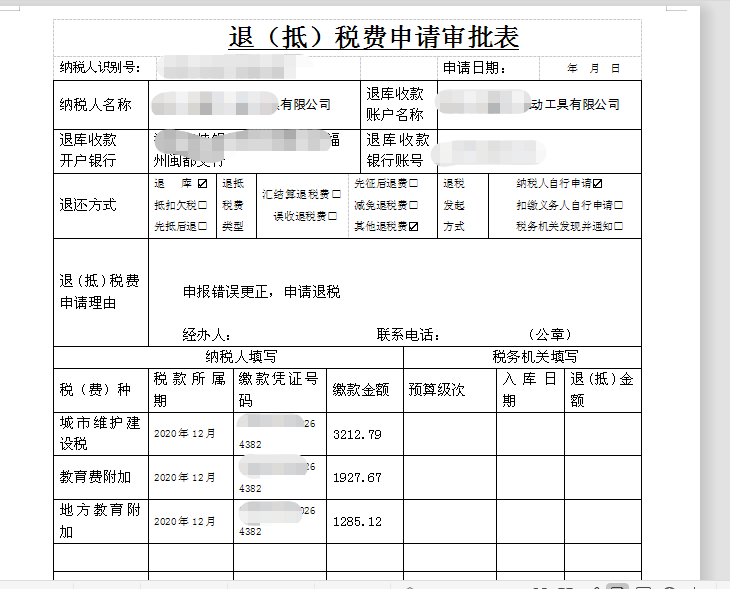

3、附加税费申报表更正成功后,A企业还需填写一份《退(抵)税费申请审批表》,并签字盖章。如下图所示:

注意:表格中缴款凭证号就是之前申报扣款的电子税票号码,可以通过电子税务局“我要办税”—“税费申报及缴纳”—“缴款查询及打印”中查询。如下图所示:

4、A企业将上述的“退(抵)税费申请审批表”一式三份填写盖章后,同时带上此笔税费缴纳的银行回单到所属税务大厅办理退税手续,待税务机关审核完毕,税款将会原路退回公司账户。

出口免抵退企业在申报附加税费申报表时候需要注意:增值税做为附加税费计税依据存在两种类型,一种是“一般增值税”指的是内销需要缴纳的增值税,另一种是“免抵税额”指的是出口增值税免抵税额。两种类型增值税不可以混填,如果造成缴税错误也不可以互相抵扣,必须办理退税重新更正申报,由此产生的滞纳金不免。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"出口免抵退企业多申报增值税附加税费如何退税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益