摘要:企业在后期自查时,若发现以前期间的增值税申报金额小于实际发生额,应当主动去当地税务机关进行增值税补缴,并缴纳相应的滞纳金,本文以一家小规模企业为例,具体说明该如何填写补缴增值税申报表。

企业在后期自查时,若发现以前期间的增值税申报金额小于实际发生额,应当主动去当地税务机关进行增值税补缴,并缴纳相应的滞纳金(从滞纳税款之日起,至解缴税款之日止,每天日加收滞纳税款万分之五)。

以一家小规模企业为例,具体说明该如何填写补缴增值税申报表。

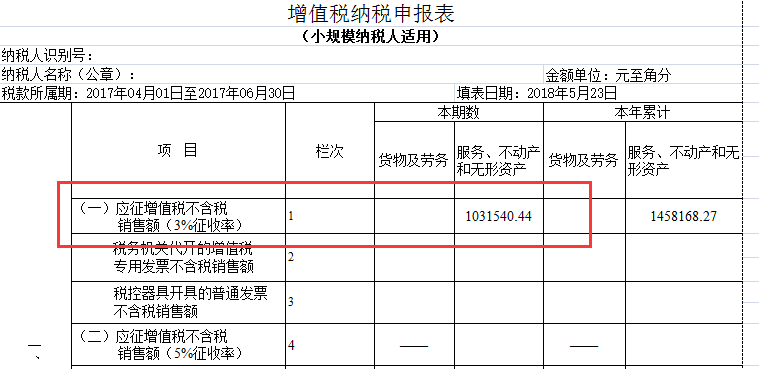

假设A企业2018年5月23日,检查发现2017年04月01日至2017年06月30日的应征增值税不含税销售额为1,031,540.44元,当期实际应缴纳增值税30,953.56元,而该企业由于疏漏,在2017年7月进行申报时填写的销售额为24,375.00元,已经缴纳的增值税为4,143.75元。

在去当地主管税务机关窗口进行补缴增值税税额时,申报表如下图填写:

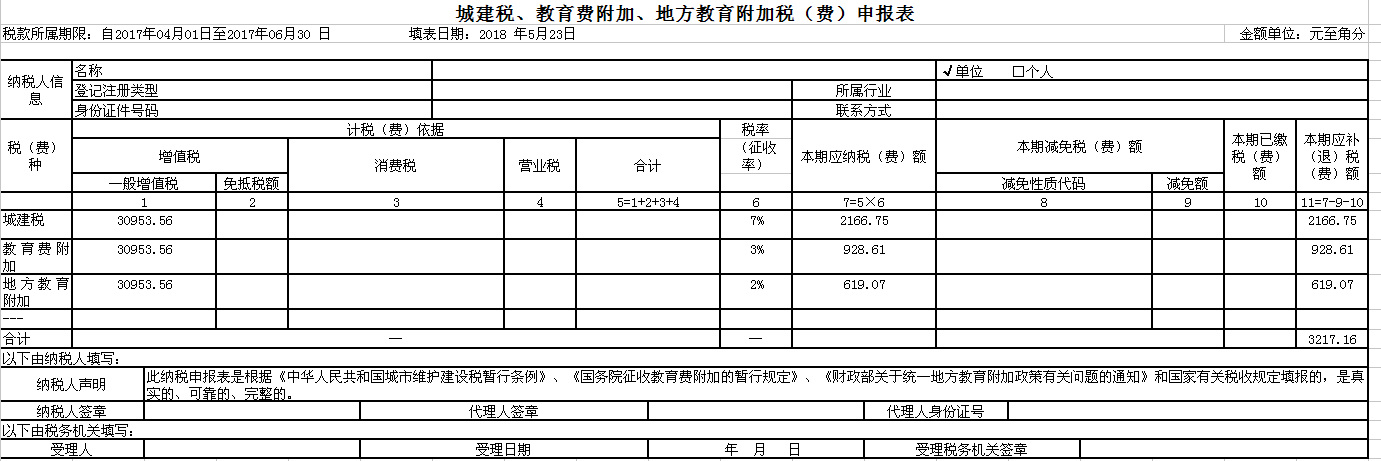

注:增值税申报表应当按照补缴当期的实际销售金额的全额填写,由于企业在2017年7月已经缴纳过4,143.75元,递交申报表后,缴纳税款时系统会自动扣除已经缴纳的税额,即:2018年需要补缴30,953.56-4,143.75=26,809.81元增值税,并缴纳26,809.81元部分的滞纳金26,809.81元*0.0005*312天=4,182.33元。同时还应补缴相应的增值税附加税,附加税填写的计税基础为当期实际应缴纳的增值税全额,缴款时会相应的扣除2017年7月已缴纳的部分,并缴纳少缴部分税款的滞纳金。

附加税申报表填写范例如下:

特别注意:由于补缴税款涉及到滞纳金的补交,所以不适用“全城通办”,必须去主管税务机关的窗口进行申报。

编辑人:陈航 陈桂芳 彭银莲

以上就是关于"跨期增值税补缴如何填写申报表"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益