继2018年8月31日个人所得税法修法通过后,很多人对反避税条款非常关注,认为税务准备整治境外避税,随着2019年1月1日经济实质法的落地,海外避税架构还能像以前那样起到避税作用吗?

答:海外避税公司不再安全,具体如下:

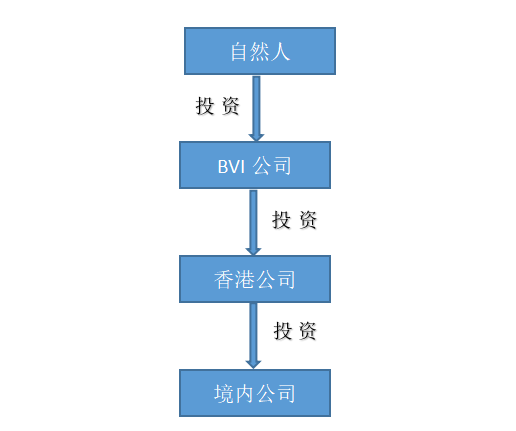

一、海外避税公司常规的架构

二、个人所得税关于反避税条款的规定

《中华人民共和国个人所得税法》第八条规定:有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

也就是说,如果是中国居民纳税人投资的BVI公司无“经济实质”,BVI公司将被认定成中国居民企业,BVI公司账上留有利润,不管利润是否已分配,均需缴纳个人所得税。

三、BVI公司满足“经济实质”的要求如下:

①具备足够的实体经营场所

②具备足够且合格的全职员工

③产生足额营业费用

④从事核心收入创造活动

⑤适当地从事主导和控制

四、人民银行对境内公司银行开户规定

除提供常规的开户资料外,还需提供占股25%及以上比例的自然人股东身份证复印件。这意味着,不需要通过任何数据交换,税务局就能知道外商投资企业的实际投资人是否为中国居民纳税人。如果涉及中国居民纳税人,外商投资企业将成为未来税务局监管对象。

五、老外商投资企业注意点

可能有些小伙伴会认为很庆幸,认为占有绝对优势,因为是老公司,银行开户早,未提供相关材料。本人认为税务局也会很快出招,联合人行要求所有企业在第二年银行年检时,增加银行年检材料,即占股25%及以上比例的自然人股东的身份证复印件。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"税务联合人行已悄悄出手,海外避税架构公司的风险你知道吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益