现在大量自然人通过微信、支付宝等平台(以下简称平台)代开增值税普通发票(以下简称代开发票),自然人代开发票主要因为自然人销售商品或者是提供劳务,需要向支付方提供发票,自然人代开发票作为销售方和支付方分别存在怎样的个人所得税风险呢?

1、平台代开发票不代表已完税

支付宝、微信等平台只是链接税务系统的开票端口,不同地方税务机关对个人所得项目认定是不同,导致代开发票的个人所得税税率相差巨大,税收风险也有所不同。

2、平台代开销售商品的发票,税收风险低

自然人通过微信、支付宝等平台代开销售商品发票,这项业务税务机关一般是认定为个人所得税“生产经营所得”,对销售方按销售额的1.5%核定征收,个人所得税风险低;支付方依据税法规定“生产经营所得”是没有代扣代缴的义务,不存在税收风险;同时销售商品是归属贸易类的低毛利行业,税务机关核定征收自身的征管风险也很低。

以下我们列举福建福州税务机关关于个人所得税“生产经营所得”的文件规定,仅供大家参考,其他各地区税务机关也有类似文件规定,具体以所属税务机关所在地相关规定执行。

依据:榕税公告[2018]4号第一条规定,未办理税务登记临时从事生产、经营的零散税收纳税人(自然人)取得个人所得税应税所得代开增值税发票时,由代开发票的单位按开票金额的1.5%代征个人所得税核定税款。

3、平台代开销售劳务的发票,税收风险高

自然人通过微信、支付宝等平台代开销售劳务发票,这项业务税务机关如果认定为属于个人所得税“劳务报酬所得”,那么支付方就有代扣代缴个人所得税得风险,按20%计算征收个人所得税;销售方年终并入个人综合所得,适用3%至45%的超额累进税率,扣除已预扣预缴税额,进行个人所得税年度汇算清缴。因此,代开销售劳务发票若被认定是“劳务报酬所得”,不论支付方还是销售方都存在非常大的税收风险。

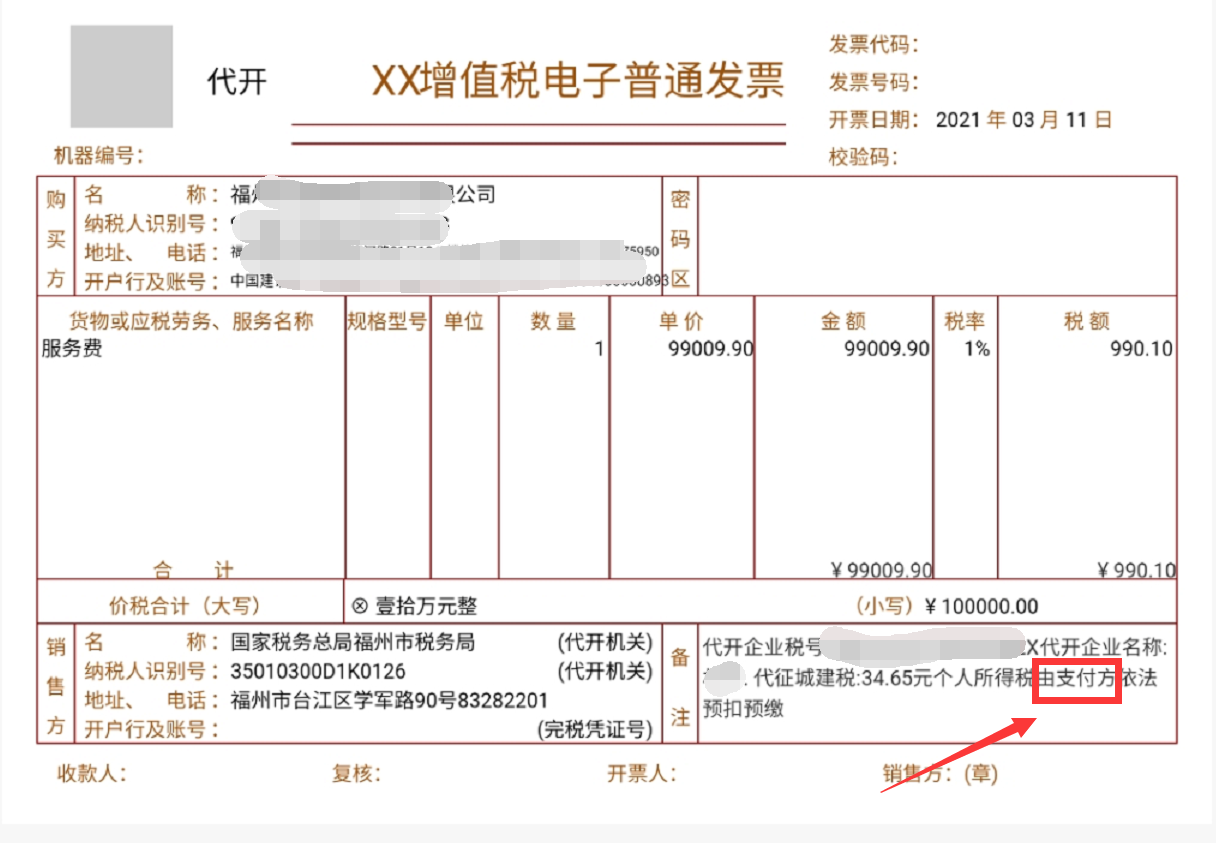

实务中销售方代开票时,有的地区提示不征收个人所得税,如福建福州(见附件一);有的地区提示按0.5%-1.5%预征个人所得税;很多人误以为不要缴纳个人所得税或者个人所得税只需要按照0.5%-1.5%税率缴纳即可,由此造成少交税,存在被补缴同时加收滞纳金的风险。而预征0.5%-1.5%个人所得税,年终需要并入个人综合所得进行汇算清缴,税收风险不容忽视。

自然人通过微信、支付宝等平台代开劳务发票,如果这项业务销售方税务机关认定属于个人所得税“生产经营所得”,销售方税收风险可以免除;而支付方税务机关却认定为属于“劳务报酬所得”,那么支付方税收风险一样不能免除。

实务中税务机关一般依据不同经营主体来设置征收税目。同一项业务由个体工商户从事经营,这项行为一般被认定为“生产经营所得”,税收风险小;如果这项业务由自然人从事,未办理临时税务登记,大概率被认定“劳务报酬所得”,支付方和销售方个人所得税风险无法规避。

4、我们的建议

个人为企业提供服务,可通过设立个体工商户或者办理临时税务登记证开具发票。因为个体工商户合规程度高,首选设立个体工商户,若为了规避个体工商户设立手续繁琐的问题,可选择办理临时税务登记;二者容易被定性为“生产经营所得”,税收风险低。

关于如何使用好个体工商户?个体工商户开票金额与税收成本之间的关系?欢迎您关注会易网及会易网公众号,会易网将持续更新。。。。。。

附件一

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"自然人在微信和支付宝等平台代开发票是否存在个人所得税风险"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益