近期,会易网咨询顾问团队收到来自甲合伙企业的咨询问题:对于合伙人是自然人的合伙企业,在股权转让时,合伙人应按照财产转让所得以 20% 的税率缴纳个人所得税,还是依据生产经营所得适用 5 - 35% 的税率缴纳个人所得税?

在此,需明确合伙企业股权转让中的关键要点:即需要分清是合伙企业转让自身持有的合伙企业份额,还是合伙企业转让其持有的其他公司股权这两种不同情况。

以如下示例进行阐释:

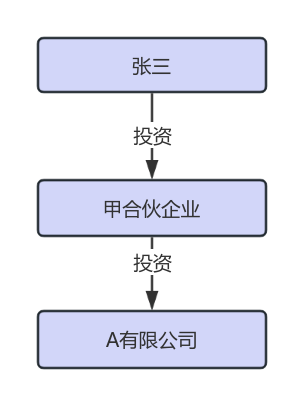

自然人张三持有甲合伙企业的份额,而甲合伙企业投资于A 有限公司。此时存在两个问题:其一,张三转让其在甲合伙企业的份额时,应如何缴纳个人所得税?其二,甲合伙企业转让其持有的 A 有限公司股份时,张三又该如何缴纳个人所得税?

解答如下:

1.针对张三转让甲合伙企业份额的情形,应依据财产转让所得项目,缴纳 20% 的个人所得税。

税法依据:《个人所得税法实施条例》修订后,于第六条第一款第 (八) 项明确规定,个人转让合伙企业中的财产份额,归属财产转让所得范畴。在条例修订前,合伙份额是否属于财产范畴存在争议,而此次修订后,已清晰界定,自然人转让合伙份额的税目为财产转让所得,适用 20% 的固定税率进行征税。

2.当甲合伙企业转让其持有 A 有限公司的股份时,张三应按照生产经营所得项目,缴纳 5 - 35% 的个人所得税。

税法依据:依据财税 [2000] 91 号文件第四条,个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的 “个体工商户的生产经营所得” 应税项目,适用 5%—35% 的五级超额累进税率,以计算征收个人所得税。前款所指收入总额,涵盖企业从事生产经营以及与生产经营相关活动所取得的各类收入,包括商品 (产品) 销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

案例介绍

当合伙企业投资的公司发生股权转让时,若合伙人身份为自然人,那么该如何计算其个人所得税?

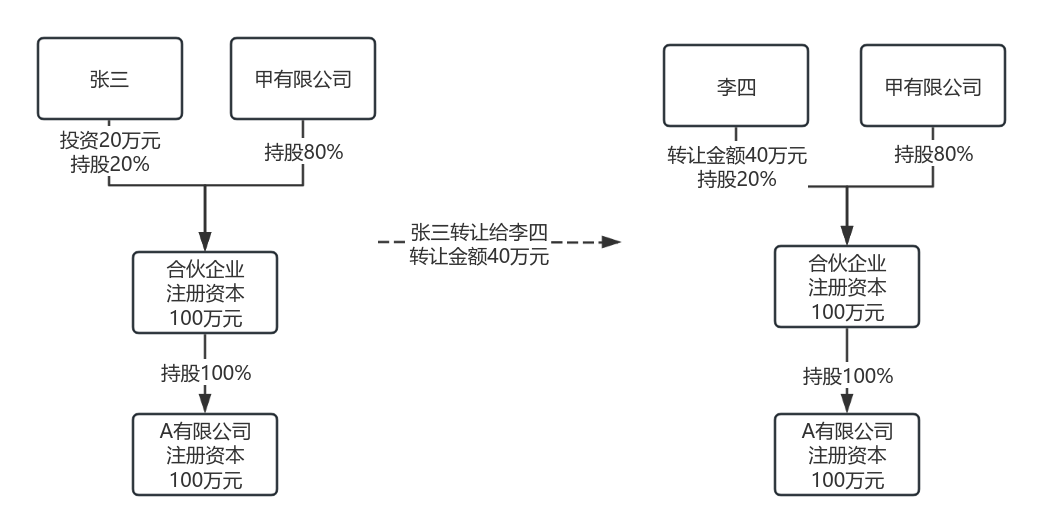

在一家注册资本为 100 万元的合伙企业中,自然人张三持有 20% 的股权,甲有限公司持有 80% 的股权,且双方均已完成全部出资。该合伙企业对 A 有限公司进行了 100 万元的投资,持股比例为 100%。一年后,张三将其持有的合伙企业 20%份额,以 40 万元的价格转让给李四。

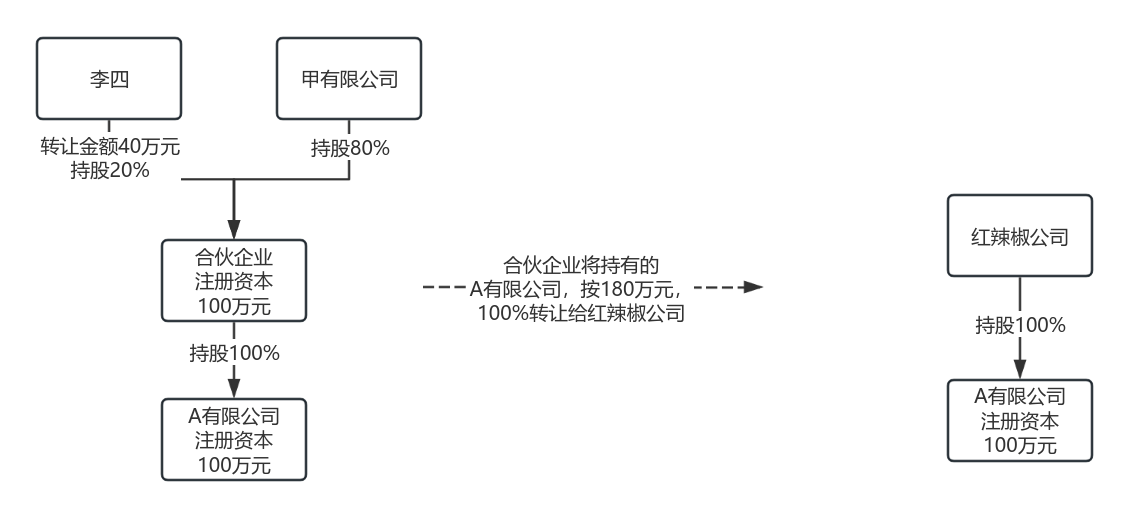

又过了半年,合伙企业将持有的 A 公司 100% 股权,以 180 万元的价格转让给红辣椒公司。在此一系列股权交易过程中,涉及自然人李四的收益及税务问题,那么自然人李四应该缴纳多少个人所得税?

自然人李四应该缴纳的个人所得税:

(180-100)*20%=16万元

16*20%-1.05=2.15万元

值得特别注意的是,合伙企业转让其持有的其他公司股权,是收入总额减除成本费用以及损失后的余额,作为投资者个人的生产经营所得,而合伙企业的成本是初始投资金额100万元。所以,李四因转让需要缴纳的个税为(合伙企业财产转让收入总额-初始投资成本)*持股比例*适用税率-速算扣除数,即成本是20万元而不是40万元。然而,李四股权购买成本为40万元,实际计税成本只有20万元,造成了20万元(40-20)部分的超额纳税。

编辑人:陈 航 林芳 张青云

以上就是关于"自然人转让合伙企业份额与转让合伙企业所持股权应如何纳税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益