摘要:高税负餐饮配送行业,如何筹划降低税负呢?

答:因A公司提供餐饮配送服务属于收派服务,根据财税[2016]36号文附件2:“一般纳税人发生下列应税行为可以选择适用简易计税方法计税:收派服务”,所以A公司变成一般纳税人后可以申请简易征收。操作流程如下:

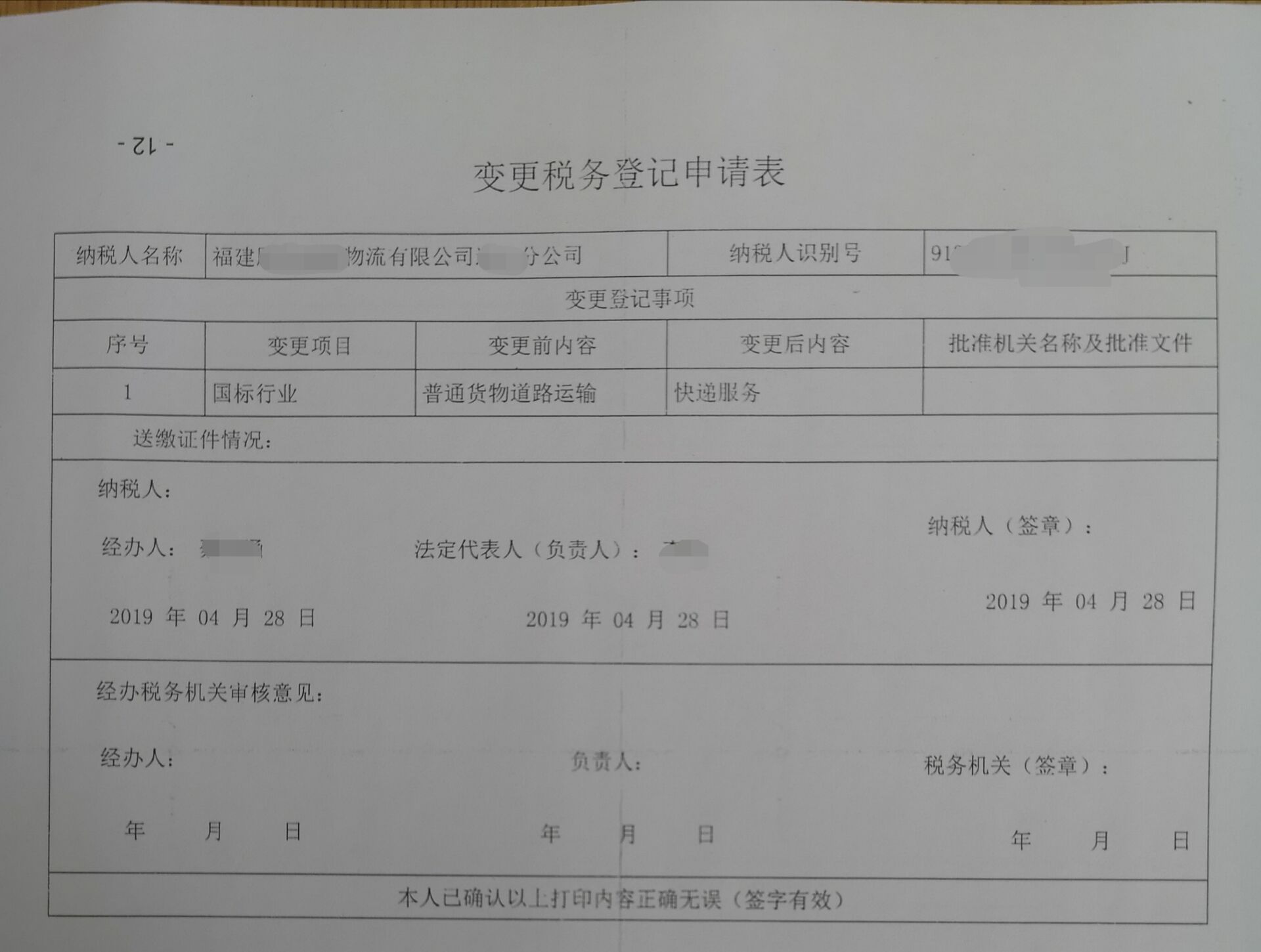

第一步:登陆网上税务局,查询到A公司的国标行业为“普通货物道路运输”,将A公司的国标行业由原来的“普通货物道路运输”变更成“快递服务”,如下图所示:

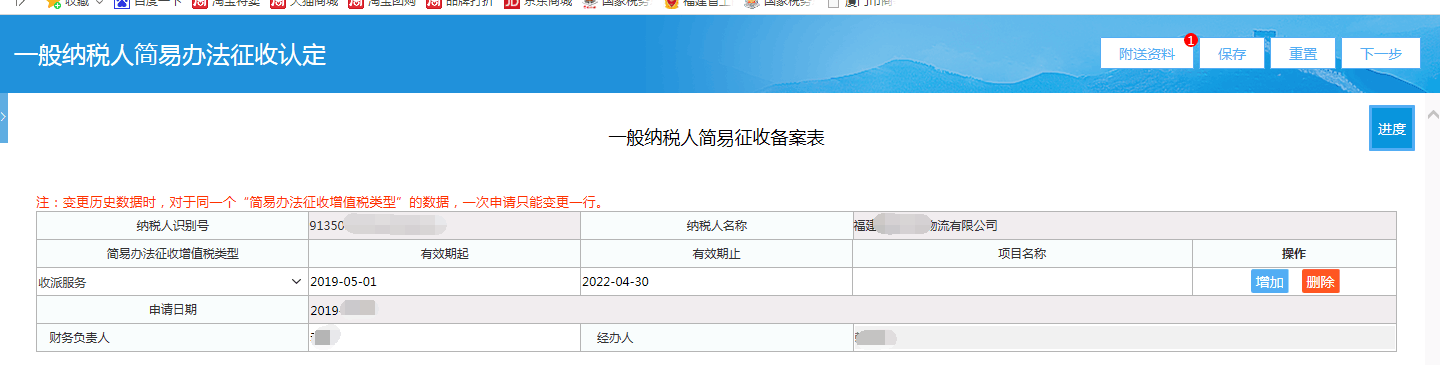

第二步:申请简易计税,实名登陆网上税务局进行一般纳税人简易征收备案,附送资料为A公司的营业执照副本原件图片,如下图所示:

A公司简易征收申请通过后其增值税可按小规模纳税人3%来计算,其计税方式如下:

A公司简易征收申请通过后其增值税可按小规模纳税人3%来计算,其计税方式如下:财税[2016]36号文附件1:“第三十五条 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷(1+征收率)”

注意事项:

(1)一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

(2)适用简易计税方法,不得抵扣进项税额,如取得增值税专用发票必须认证,申报时将进项税额转出,否则存在滞留票的风险。

政策链接:

1、营改增现代服务之物流辅助服务简易征收

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"一般纳税人没有进项发票,税负过重如何处理?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

")

")