摘要:进项税额漏抵扣,给企业造成巨大的损失,财务人员遇到这种情况应如何处理解决呢?

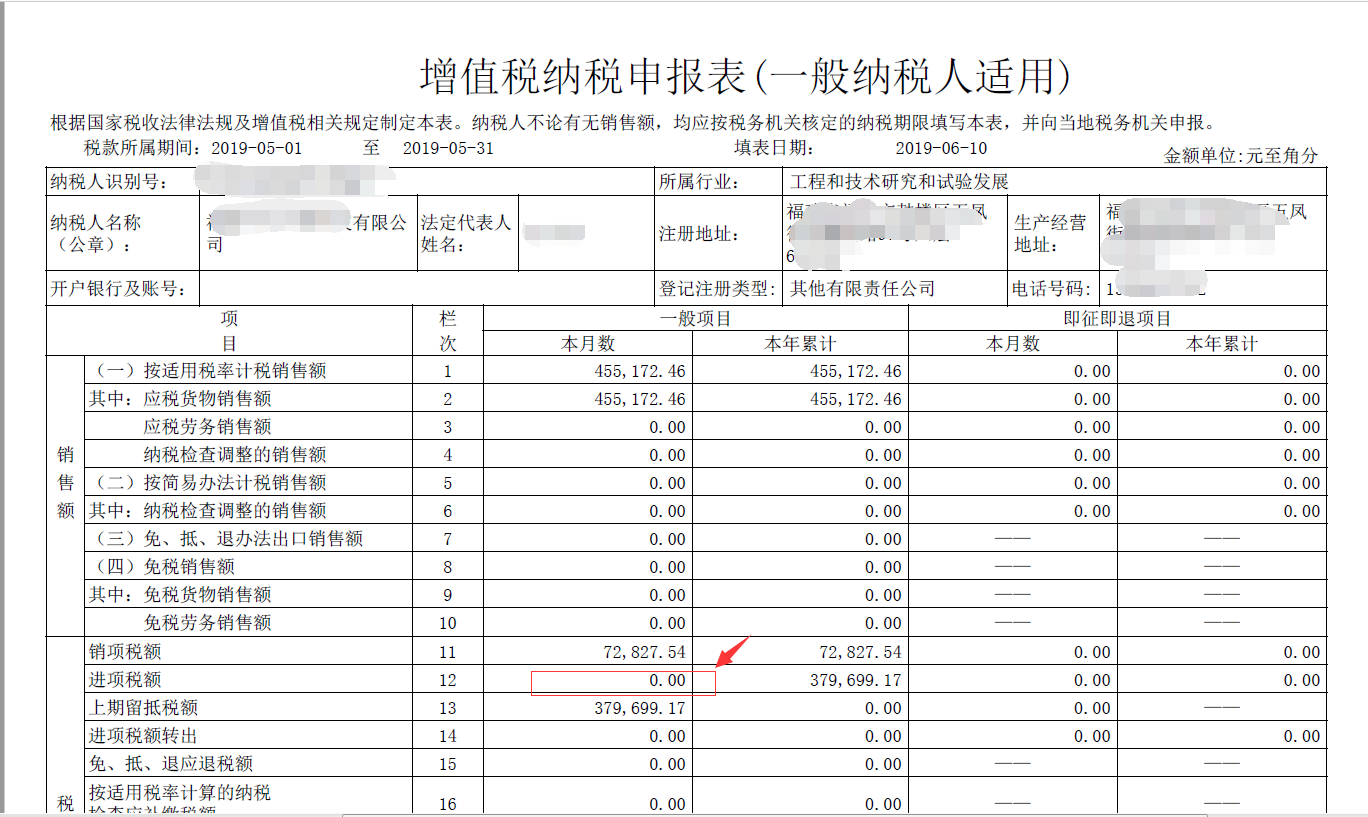

A企业为商贸企业,2019年5月勾选认证进项税额84万多, 6月申报5月所属期税款时,财务人员未发现增值税申报表(表2)本期进项税额明细第1栏系统未自动跳出认证的进项税额,增值税申报表主表第12栏进项税额也显示为0(详见下图),造成进项税额漏抵扣,给企业造成巨大的损失,那么,财务人员遇到这种情况应如何处理解决呢?

首先,造成这种原因一般是财务人员粗心,当然,税务系统也有一定问题,财务发现问题应及时与主管税务部门沟通,由主管税务部门出具可以抵扣的文书,企业根据审批的文书到税务窗口更正申报增值税。

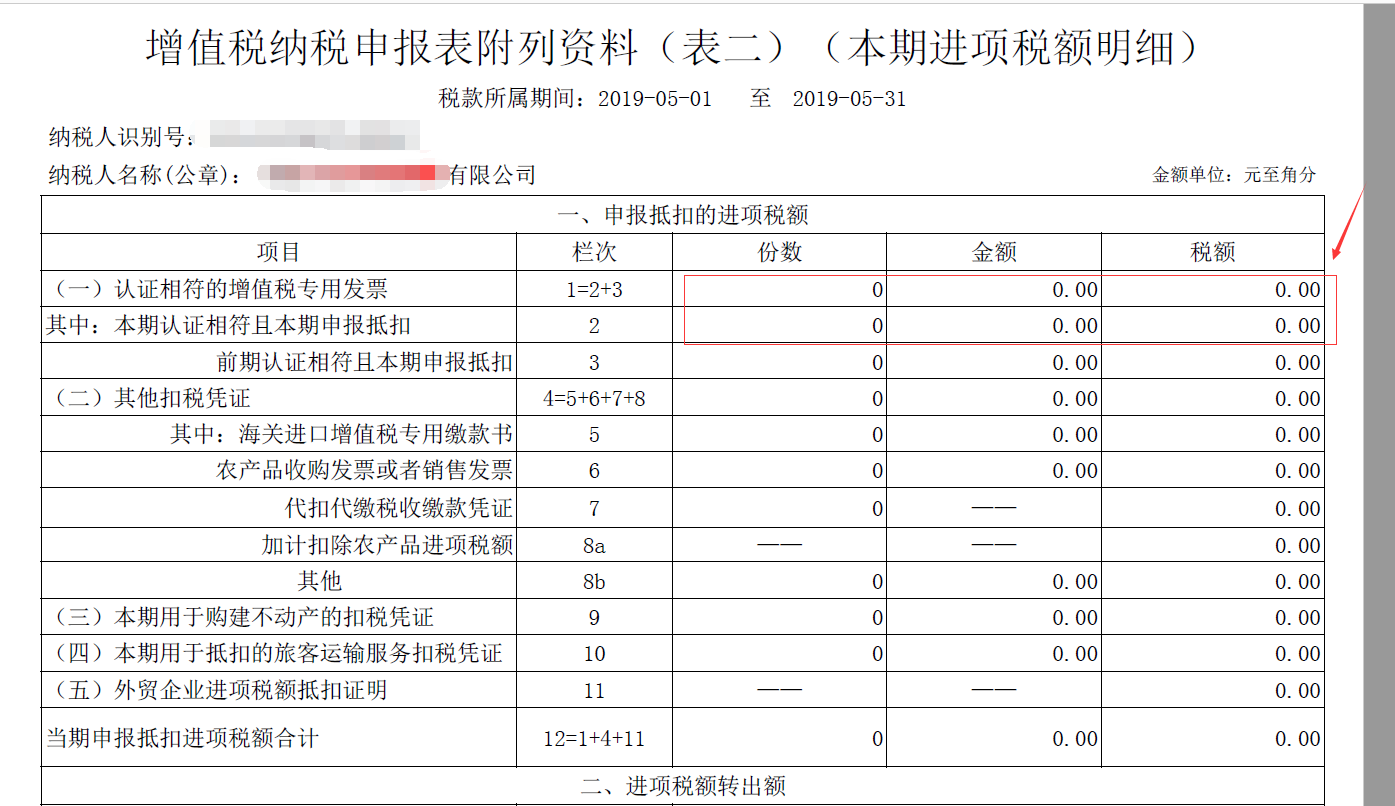

其次,再次提醒,每月申报时,企业财务人员,应认真核对增值税申报表(表2)本期进项税额明细第1栏的进项税额,是否存在当月认证的进项税额系统未自动跳转体现,若当月认证的进项税额系统未自动跳转,财务人员需点击“更新进项数据”,这样,当月认证的税额就能全部跳转到(表2)。如下图所示:

最后,财务人员在申报时,需特别注意认证清单上的认证方式,当认证方式为“未知方式”时,那申报时就必须要点击“更新进项数据”。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"勾选认证的进项税系统无法自动跳转到申报表二,应如何解决"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益