众所周知,《企业所得税法》第十八条规定:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。若企业的前期亏损额十分巨大,五年内产生的税前利润不足补亏,应该怎么办呢?我们用一个案例说明。

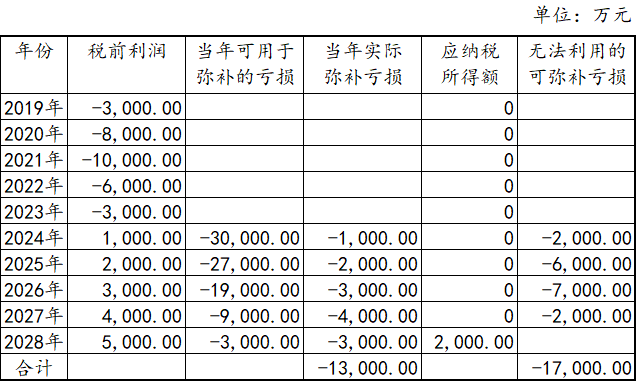

A公司为科技型初创企业,在前期技术研发和业务开拓过程中,造成了巨额亏损3亿元。2024年起A公司预计持续盈利,但是五年内的总利润预计不超过1.5亿元。其前期造成的亏损,只能弥补五年,五年之后未弥补的历史亏损则作废,换而言之,A公司将有1亿余元的损失无法用未来盈利补亏,会造成巨大浪费,甚至缴纳高额的企业所得税。

A公司的弥补亏损企业类型若为“一般企业”,则会造成1.7亿元亏损的浪费,那么要如何变“废”为“宝”呢?《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号):自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由五年延长至10年。

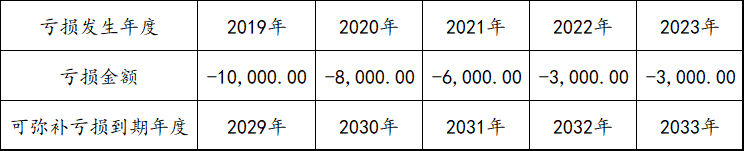

这意味着,若A公司在2024年成功申请成为高新技术企业或科技型中小企业,则其弥补亏损企业类型成为“符合条件的高新技术企业”或“符合条件的科技型中小企业”,不管此前5个年度是否具备资格,也不管此后年度是否具备资格,前5个年度所发生的尚未弥补完的亏损,均可以由5年延长至10年弥补。则前期亏损的可弥补期限如下:

高新技术企业的申请条件为:

(1)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

①最近一年销售收入小于5,000.00万元(含)的企业,比例不低于5%;

②最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

③最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(2)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%

(3)科技人员占企业当年职工总数的比例不低于10% 。企业科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。

(4)三年专利15个。

科技型中小企业的申请条件为:

综合考虑可弥补亏损到期时效和相关资格申请的难易程度,建议优先申请科技型中小企业,待时机成熟再申请高新技术企业。

延伸:

1.国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

2.受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

3.对电影行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

4.根据国家税务总局公告2012第15号文第六项关于以前年度发生应扣未扣支出的税务处理问题规定,根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过五年。亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税款,并按前款规定处理。

编辑人:陈 航 陈桂芳 林芳

以上就是关于"企业亏损也是宝"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益