近年来,越来越多公司收到“融单”、“惠单”等供应链金融票据,许多人觉得这就是“商业承兑汇票”,它是如何产生、如何运转、如何开具,都云里雾里,有什么优势劣势更不清晰,因此,本文特别介绍一下供应链金融票据的基本情况。

2020年9月22日,人民银行联合8部委发布《关于规范发展供应链金融、支持供应链产业链稳定循环和优化升级的意见》,明确了供应链金融的内涵和发展方向。《意见》指出,供应链金融是指从供应链产业链整体出发,运用金融科技手段,整合物流、资金流、信息流等信息,在真实交易背景下,构建供应链中占主导地位的核心企业与上下游企业一体化的金融供给体系和风险评估体系,提供系统性的金融解决方案,以快速响应产业链上企业的结算、融资、财务管理等综合需求,降低企业成本,提升产业链各方价值。

常见的“融单”、“惠单”等应收账款电子债权凭证是以应收账款数字化为基础的创新型供应链金融产品,各个平台多以“信、单、链、证、宝”、“票”等进行命名,运作模式类似于“商业承兑汇票”。但相比传统票据来说,其底层逻辑是利用核心企业的企业信用,在基于真实交易背景下对应收账款债权进行流转融资,主要为了解决传统票据票面不能拆分、流转不便捷的痛点。

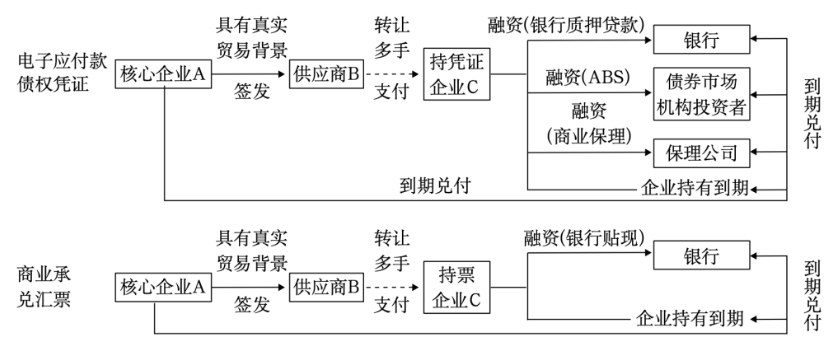

注:图片来源NAFMII资讯《电子债权凭证的发展机理与监管路径》

1.凭证开立:核心企业基于真实的贸易背景与供应商签订合同,核心企业负有付款义务,供应商享有应收账款的权益,双方通过线上签订协议开立对应该笔应收账款的电子化凭证,核心企业到期支付款项;

2.凭证转让:一级供应商取得凭证后,可以在该应收账款电子债权凭证线上平台拆分转让已取得的凭证,转让对象为同处于该平台N级供应商。N级供应商从一级供应商处受让凭证,同一买卖双方的双向债权债务关系等值部分可以抵消;

3.凭证融资:供应商与商业保理公司、银行、债券市场投资者通过线上签订协议,将凭证转让给商业保理公司、银行、债券市场投资者,进而获得保理融资资金。

4.凭证兑付:应收账款电子债权凭证到期后,核心企业向平台记录的所有该数字债权凭证的持有人进行兑付。

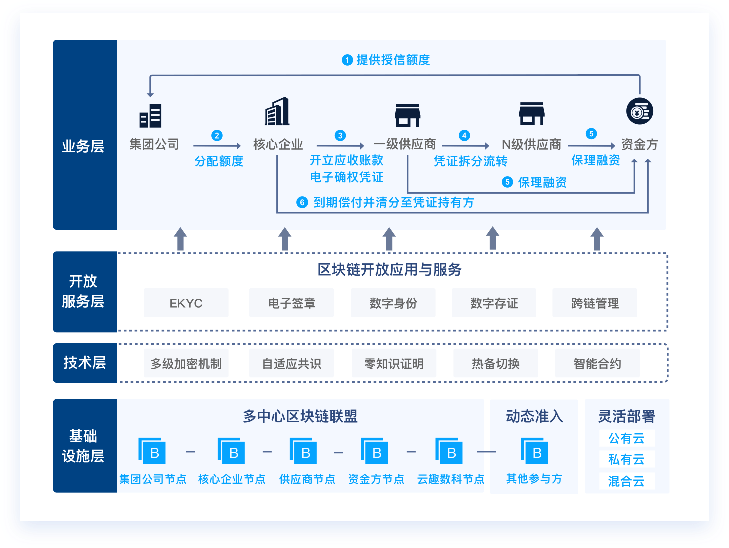

注:中企云链云趣数科

应收账款电子债权凭证与商业承兑汇票的区别如下:

|

项目 |

应收账款电子债权凭证 |

商业承兑汇票 |

|

使用环境 |

①第三方服务平台(如中企云链-云信) ②核心企业自建平台(如比亚迪-迪链) ③银行类平台(如建行-e信通) |

中国人民银行建设并管理的电子商业汇票系统(简称ECDS) |

|

法律依据 |

合同法 |

票据法 |

|

行使追索权对象 |

权利义务仅限于凭证开立人与当前持有人之间。 |

对出票人、背书人、承兑人和保证人中的任何一人、数人或者全体行使追索权 |

|

会计科目 |

应收账款 |

应收票据 |

|

是否可拆分 |

可拆分 |

不可拆分 |

特别提醒:

因应收账款电子债权凭证转让较商业承兑汇票困难,供应商在收取应收账款电子债权凭证的同时,也会将相应变现成本加入交易定价。

相关链接:

供应链金融环境下电子债权凭证如何入账

https://www.ky365.com.cn/caishuiredian/wi50894.html?share=218

编辑:陈航 林芳

以上就是关于"一文读懂应收账款电子债权凭证"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益