摘要:小规模纳税人代开增值税专用发票后如何申报附加税?

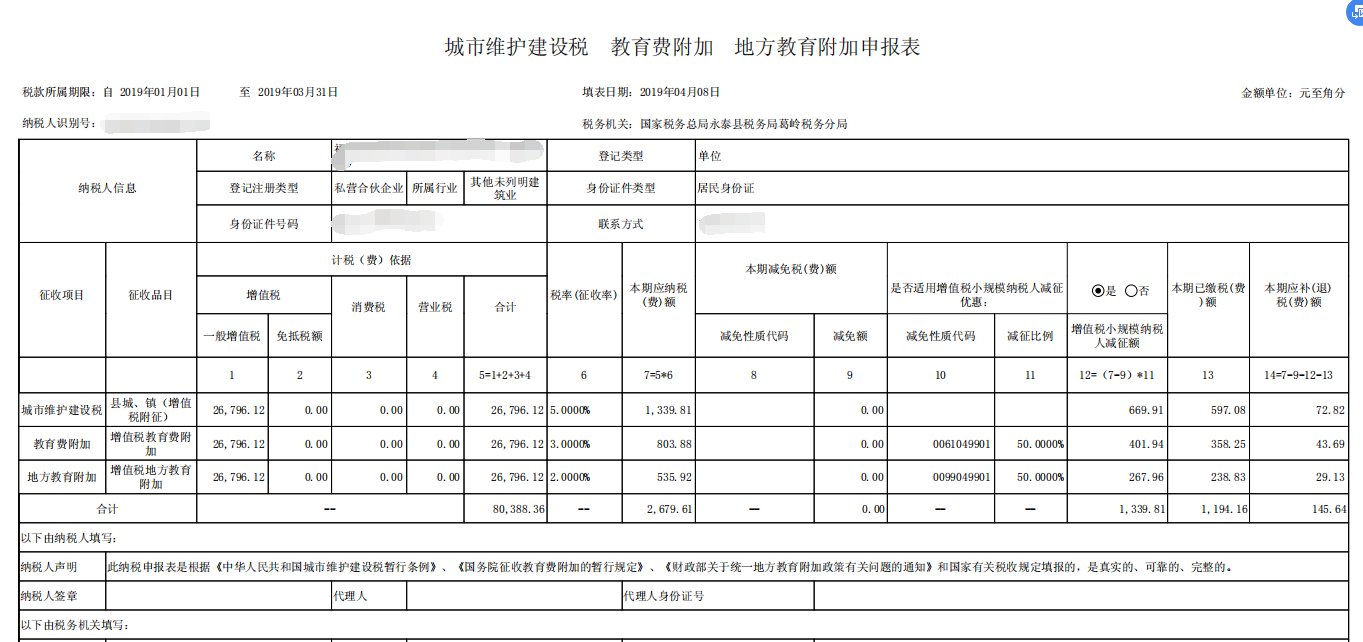

A公司为小规模纳税人,2019年第一季度在税务局代开增值税专用发票893,203.89 元(不含税金额),未开具增值税普通发票,开票时,税务局代扣增值税及附加税27,990.27元。申报增值税时,报表会自动带出增值税本期预缴税额26,796.11元,但申报附加税时预缴的税额不会自动带出,需要手动填写。

需要注意的是,在没有开具增值税普通发票的情况下,税务局代扣的附加税金额与申报表的本期应缴纳金额不会相等。因此,申报前需先查询税务局代扣的附加税具体金额。

预缴的税额可以在电子税务局中查询,具体操做如下:

一、依次点击“套餐业务”——“我要查询”——“申报信息查询”,如下图所示:

二、在“申报征收查询”的界面,点击“已缴税款查询”,征收项目(税种)选择《城市维护建设税》、《教育费附加》、《地方教育费附加》,注意“征收项目(税种)”只能一项一项的选择,“税款所属期起止”选择第一季度的时间,点击“查询”,将“税款属性”为“代开发票预收税款”的“缴款金额”累加起来填写在附加税申报表的本期已缴税额中,如下图所示:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"国税代开增值税发票后附加税该如何申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益