A公司为建筑装饰公司,主要经营建筑服务与装饰装修业务,公司注册地址位于三明市。2020年7月,A公司在福州市接到一个装修工程项目,因建筑行业跨区域提供建筑服务需要提交《跨区域涉税事项报告》(即外管证),并对该报告进行报验,所以A公司财务小王收到合同后,根据该合同所规定的金额和工期在电子税务局上申请了外管证并进行报验。但该工程因甲方一直未提供进场条件导致A公司无法进行施工,10月份财务小王收到业务部提交的说明,该合同已取消,所以小王需要对已申请并已报验的外管证进行反馈核销。

正常外管证反馈核销有三种方式:

一、在外管证有效期内注销流程如下:

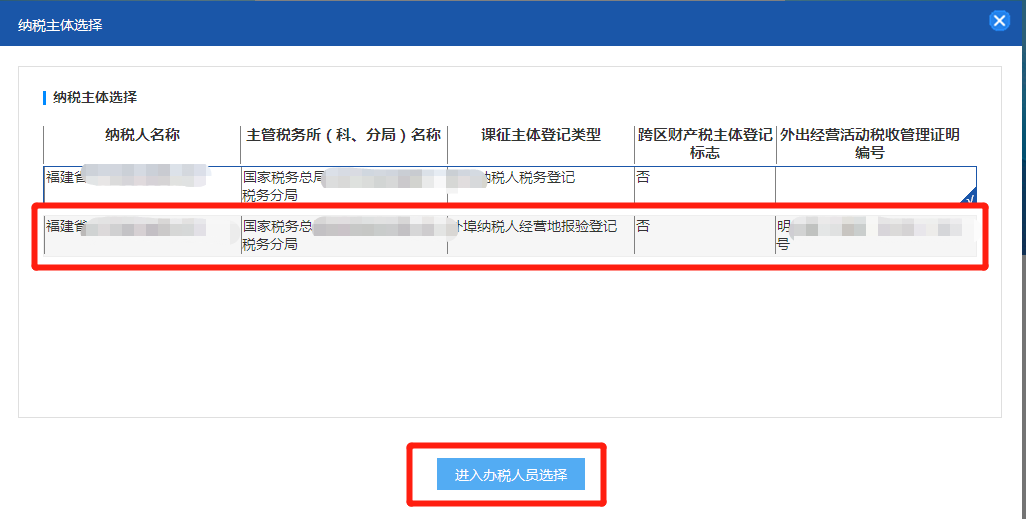

1、登陆电子税务局,在纳税主体选择界面选择需要核销的外管证编号。需要注意选择外管证所属的税务主体时,需要使用法人的办税人员信息登陆电子税局,要保证法人所登记的手机号码正常使用并可以接收到验证码。如下图所示:

2、选择套餐业务中的跨区域涉税事项套餐。如下图所示:

3、将纳税人信息填写完整后,在“经营地涉税事项反馈-外出经营情况”中点击“选择”。系统会自动带出预缴税款信息,与手上预缴税款时的完税证明核对无误后,选择“提交”即可。如下图所示:

4、成功核销外管证时报告状态会显示“报告已反馈”。如下图所示:

二、外管证超期10天内注销流程如下:

外管证超期10天内需要核销时,需要在“我要办税”—“涉税事项办理”—“跨区域涉税事项反馈”中办理,办理流程同上。如下图所示:

三、外管证超期大于10天或该外管证所属合同取消,未预缴税款未开票注销流程如下:

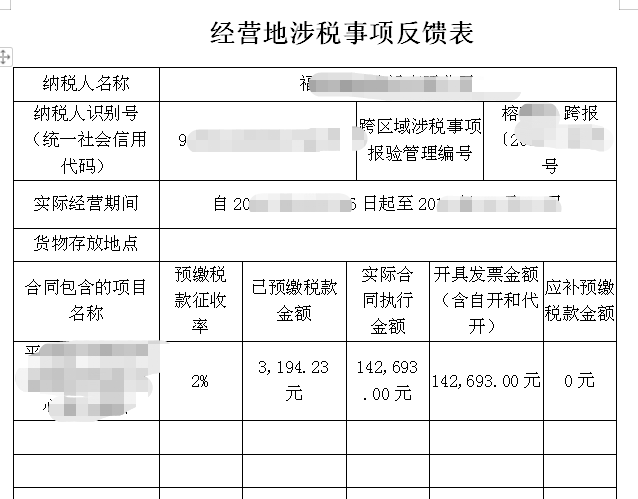

1、外管证超期大于10天需要携带纸质材料去外管证所在经营地的税务局核销。纸质材料为《经营地涉税事项反馈表》一式两份。填写时需注意预缴税款征收率为增值税征收率,已预缴税款为增值税预缴税款。现在虽然暂时没有征收外管证超期反馈的罚款,也要及时在外出经营活动结束时进行反馈。如下图所示:

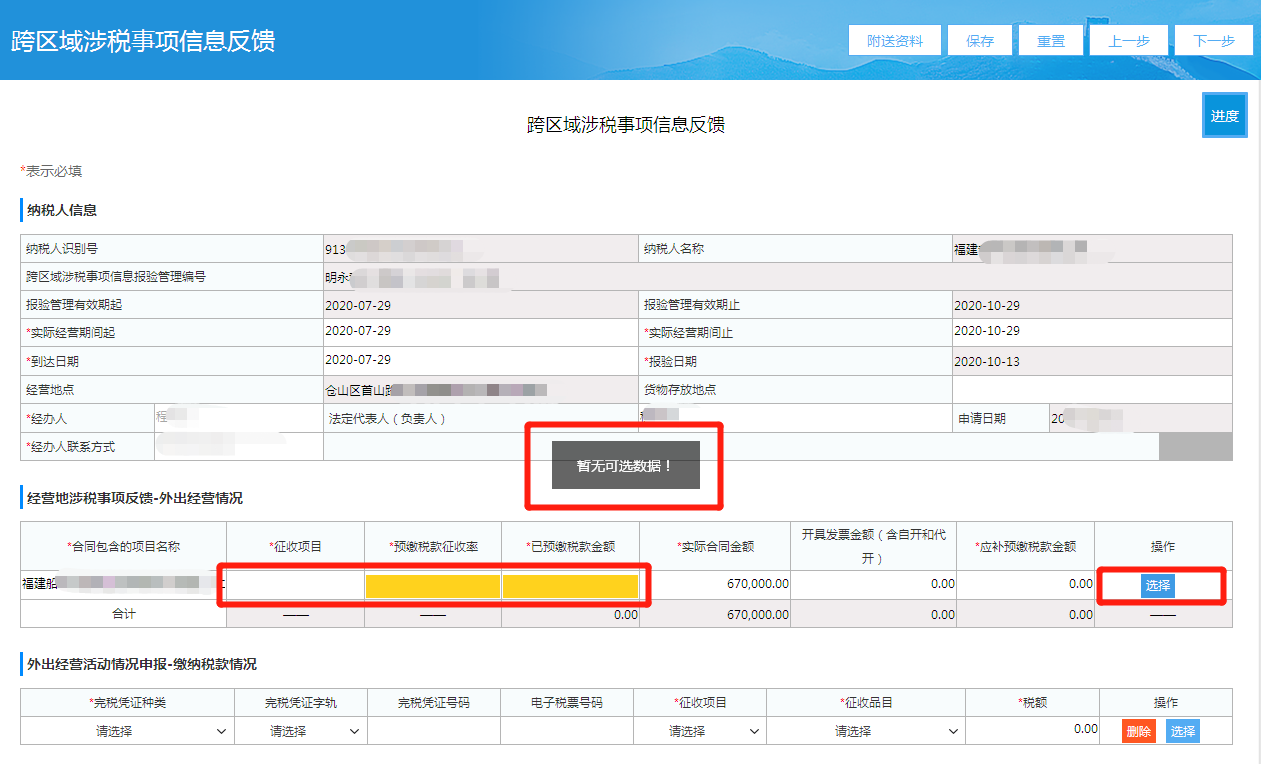

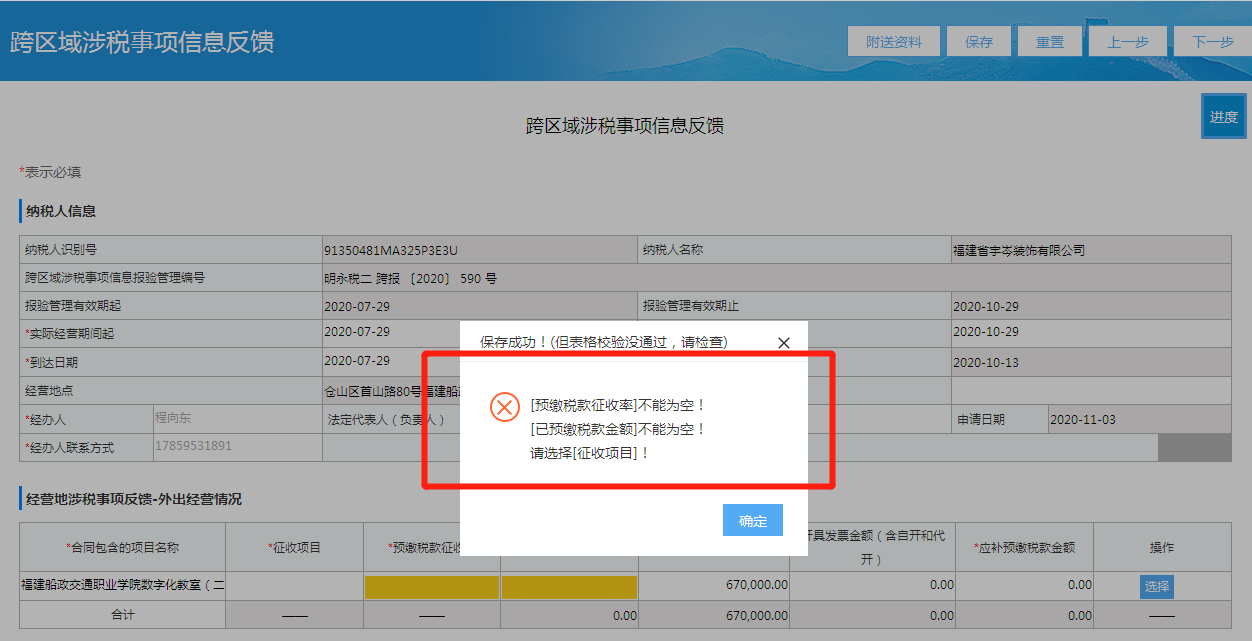

2、外管证所属合同取消,未预缴税款时,系统无法带出预缴数据,也无法手动填写,会提示“暂无可选数据”“预缴税款征收率不能为空”“已预缴税款金额不能为空”,所以暂时无法在系统中核销该外管证,财务小王遇到的情况便是如此,所以需要携带《经营地涉税事项反馈表》一式两份去外管证经营地税务局窗口进行核销。如下图所示:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"十分钟教你学会核销外管证的三种方法"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

企业常驻代表机构如何办理工商注销")

企业常驻代表机构如何办理工商注销")