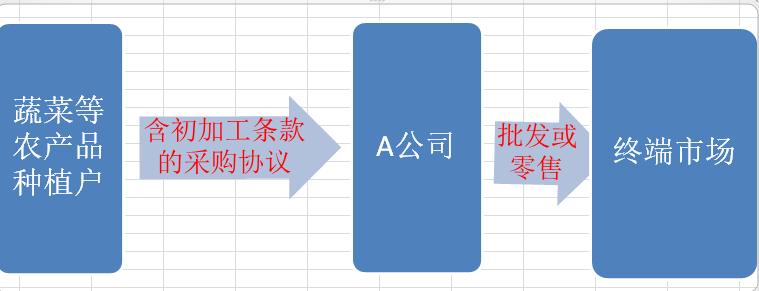

A公司为蔬菜销售企业,向农户采购蔬菜等农产品、并在采购协议中同时约定农产品供应方需要对蔬菜等农产品进行清洗、去皮、切割、分级及包装等业务,分级包装后的蔬菜等农产品由A公司验收并销售。

问:1、A公司销售蔬菜等农产品能享受免征企业所得税优惠政策吗?

2、A公司有进行节税的空间吗?

答:

一、A公司销售蔬菜等农产品不能享受免征企业所得税优惠政策。

A公司签订含初加工条款的采购协议向农户采购蔬菜等农产品,验收后直接以批发或零售的方式销售,属于“购买农产品直接进行销售的贸易活动”,根据国家税务总局公告2011年第48号文第十条规定,A公司不能享受农、林、牧、渔业项目的税收优惠政策。

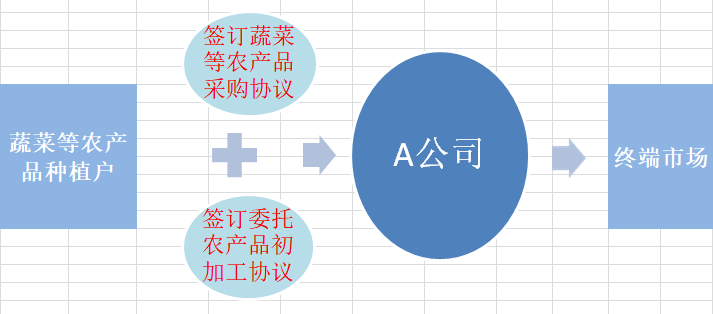

二、A公司有进行节税的空间,A公司只需更改现有的业务签约模式,增加委托农产品初加工业务,销售收入就可以享受免征企业所得税的优惠政策。具体如下:

A公司由原来向农户采购蔬菜等农产品、并在采购协议中同时约定初加工业务模式,更改为A公司与农户签订蔬菜等农产品采购协议,并与农户就初加工业务另行签订1份委托加工合同模式, A公司就涉及委托农产品初加工业务的收入部分即可享受免征企业所得税的优惠政策。

1、业务模式如下:

原业务模式:

筹划后业务模式:

结合国家税务总局公告2011年第48号文第九条规定、及《企业所得税法实施条例》第八十六条第(一)项第7款规定,A公司委托蔬菜等农产品种植户从事农产品初加工业务的收入可享受免征企业所得税的优惠政策。

同时,国家税务总局公告2011年第48号文第九条第二款进一步明确,涉农企业受托方比照委托方享受相应的税收优惠,即受托完成初加工业务的农产品种植户与委托初加工业务的A公司可以同时享受企业所得税优惠政策。

3、实务操作

依据《企业所得税法实施条例》第一百零二条规定,A公司同时适用不同企业所得税待遇的项目,其优惠项目应当单独核算所得,并合理分摊企业的期间费用;没有单独计算的,不得享受企业所得税优惠。

根据初加工成品(以下简称分装菜)的需求量,A公司依据公司的历史产品出成率数据估算出农产品(以下简称毛菜)的采购量,与农产品种植户签订毛菜采购协议。

根据分装菜的销售规格、终端市场投放时间等,A公司与农产品种植户签订符合本公司挑选、清洗、切分、分级、包装等初加工要求的委托初加工协议。

根据农产品本身自带的易损耗性特质、以及初加工的出成率、分装菜市场剩余率等特点,A公司合理划分采购阶段和委托初加工阶段的各项成本、费用支出,分别核算毛菜销售和初加工项目的所得,享受农产品初加工项目所得免征企业所得税的税收优惠政策,达到企业合理合法节税的目的。

政策链接:

1、企业所得税农林牧渔业的税收优惠规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"农产品销售企业巧用委托协议享受所得税优惠政策"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益