摘要:在生产企业出口退税申报系统中录入CNF与FOB有何不同之处?CNF与FOB在金税系统开具的增值税普通发票有何区别?

生产企业出口取得的货物报关单一般成交方式为FOB,俗称“美元离岸价”,还有CNF和CIF的成交方式,他们与FOB成交方式区别在于CNF=FOB+运费,CIF=CNF+保险费=FOB+运费+保险费。

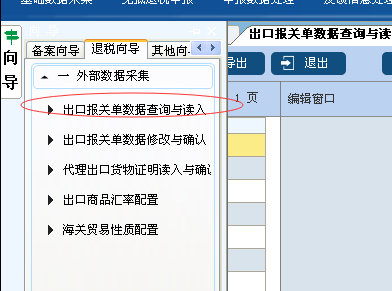

当我们申报生产企业出口退税申报系统的时候,先将电子口岸卡插入电脑,通过“出口报关单数据读入与查询”导入关单,这时候FOB和CNF成交方式在生产企业出口退税申报系统体现的关单与报关单上数据是一致的。如下图所示:

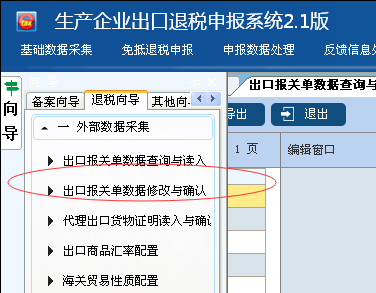

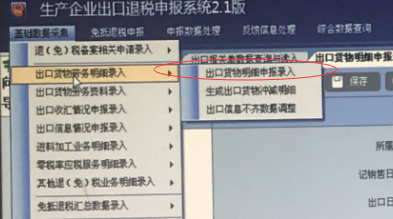

接着完成“出口报关单数据修改与确认后”,通过“出口货物明细申报录入”将金税盘开具的出口的普票发票号码录入系统,这时候FOB成交方式跳出的美元价格与关单金额是一致的;而CNF成交方式跳出的美元金额与关单上数据是不相符合的,生产企业出口退税申报系统的货物出口金额小于关单金额,因为关单金额是含运费的。这是申报“生产企业出口退税申报系统中”FOB和CNF成交方式录入中会出现的不一致处。

在接下来操作过程中FOB和CNF成交方式结果是一致的没有区别。

在选择FOB和CNF两种不同成交方式时,还需特别注意两者在金税系统开具出口普通发票时的区别,FOB成交方式开具普票是出口美元金额直接乘以月初第一个工作日汇率,CNF成交方式开具普票货物出口金额扣除运费后美元金额乘以月初第一个工作日汇率。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"生产企业出口退税申报系统中CNF与FOB区别"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益