摘要:投资人以固定资产入股如何账务处理?投资方是否需要缴纳的增值税、企业所得税应如何缴纳?

答:一、A公司账务处理

文件一;根据《企业所得税法实施条例》第五十八条第(五)款规定,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础;

文件二:根据企业会计准则规定,接受投资者投入的固定资产应当按合同或协议约定的价值(不公允的除外)记入“固定资产”科目,按在注册资本中所占的份额记入“实收资本”科目,超出部分记入“资本公积”科目。

因为投资协议约定,超过实收资本1040万元部分以新公司购买设备的应付账款体现,所以10,752,600.00-10,400,000.00=352,600.00元计入其他应付款科目。具体会计科目如下;

借:固定资产 10,752,600.00

贷:实收资本——B公司 10,400,000.00

其他应付款——B公司 352,600.00

二、B公司需要缴纳增值税

文件三:根据《增值税暂行条例实施细则》第四条第(6)款规定,将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户,视同销售货物。

文件四;根据财税[2009]9号文规定,小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

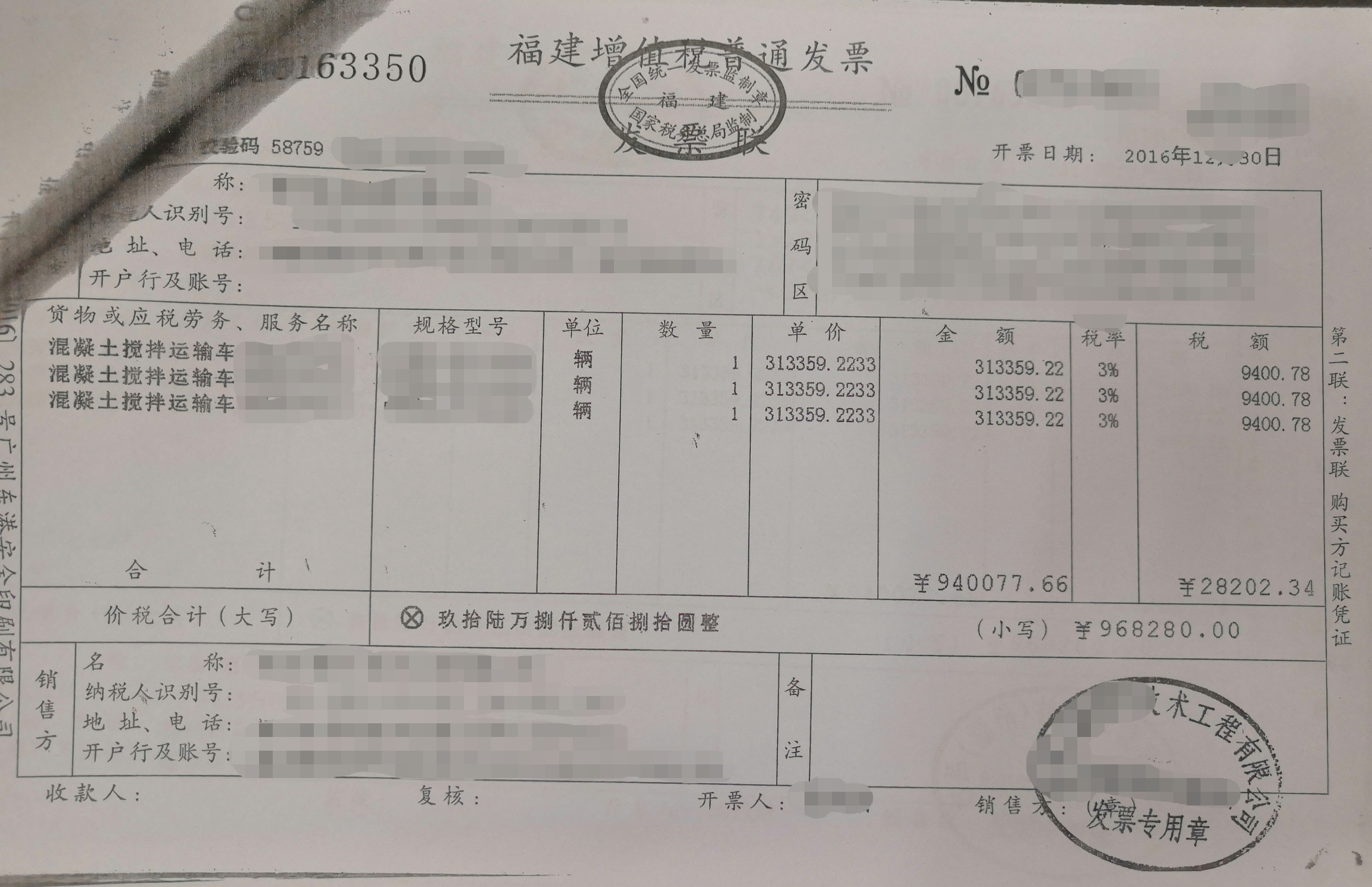

因为B公司是小规模纳税人,用自己使用过的固定资产投资A公司,需减按2%征收率征收增值税,即10,752,600.00/1.03*2%=208,788.35元,应开具普通发票,不得开具增值税专用发票。B公司开具的部分发票如下图所示:

三、B公司需要缴纳企业所得税

三、B公司需要缴纳企业所得税文件五:根据国税函[2008]828号第二条第(六)款规定,其他改变资产所有权属的用途应按视同销售确定收入

文件六:企业所得税法第十六条规定,企业转让资产,该项资产的净值,准予在计算应纳税所得额时扣除。

文件七:企业所得税法实施条例第七十四条规定,企业所得税法第十六条所称资产的净值和第十九条所称财产净值,是指有关资产、财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额。

B公司机器设备用于投资A公司,应视同销售确定收入。B公司应将10,752,600.00元换算成不含税,确认销售收入,并且该设备的净值准予按规定在税前扣除。

四、B公司账务处理

1、固定资产转入清理:

借:固定资产清理 9,389,594.34

累计折旧 5,239,103.06

贷:固定资产 14,628,697.40

2、固定资产对外投资:

借:长期股权投资 10,400,000.00

其他应收款 352,600.00

贷:固定资产清理 10,752,600.00

3、发生相关税费(假定按3%税率):

借:固定资产清理 208,788.35

贷:应交税费——应交增值税(销项税额) 208,788.35

4、结转固定资产净损益:

借:固定资产清理 1,154,217.31

贷:资产处置损益 1,154,217.31 编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"投资人以固定资产资产入股的税务和账务处理"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

税备案的具体操作")

税备案的具体操作")