A医疗科技有限公司(以下简称A公司),主营为销售试剂及耗材,2020年7月发出商品金额为50万元,经核实,发出商品的明细如下:

2020年1月销售给B医院试剂成本价为15万元,2020年1月送往B医院的试剂已全部使用,2020年2月3日A公司工程师和B医院核对完上月使用数量,因B医院对接人被派外地支援,新负责人不肯配合这批试剂的发票接收及请款事宜,导致A公司无法开票。

2020年2月C代理商支付货款45万元,2020年3月C代理商完成提货,试剂成本价为35万元,A公司2月也向C代理商购买其代理的产品20万元,因其迟迟不肯开票给A公司,A公司为索要发票也暂不给予开票,待C代理商给A公司开票时,A公司再给C代理商开票。

A公司与客户签订的合同主要条款如下:

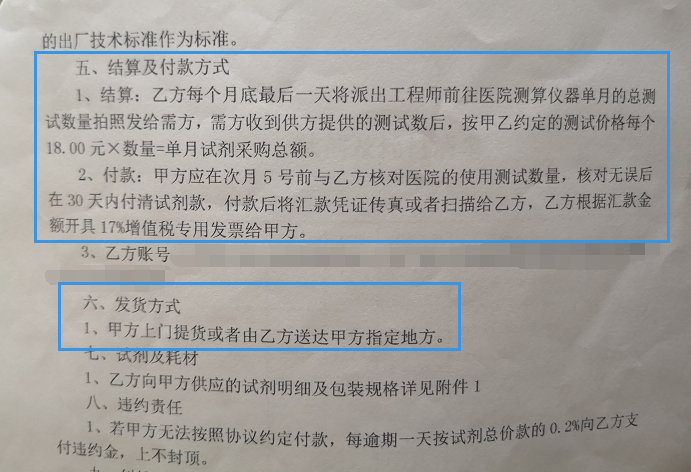

B医院:

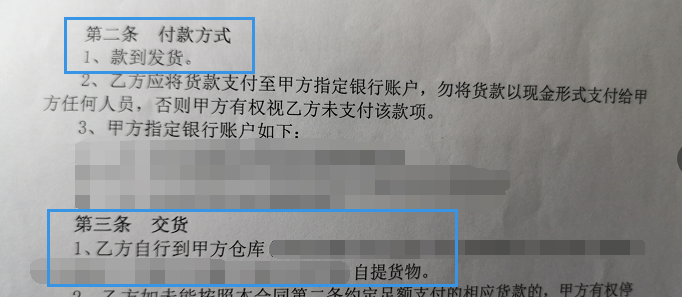

C代理商:

截止2020年7月,A公司仍未申报发出商品的收入,问A公司做法对吗?

答:

一、A公司的作法不对,A公司应在以下时点确认收入:

1、A公司与B医院的销售收入:以合同约定的收款日期确认收入,合同约定B医院应在2020年3月3日号前支付货款,所以A公司应在2020年3月份确认B医院销售收入。

2、A公司与C代理商的销售收入:以A公司货物发出时确认收入,2020年3月C代理商完成提货,所以A公司应在3月份确认C代理商销售收入。

客户不配合开票或不打款不能成为A公司不申报交税的合法理由,A公司应按税法规定的时限内确认收入并申报收入,如客户不配合开票时,A公司应在确认收入的当月先申报无票收入,待未来可以开票后再进行补开票,开票当月冲减无票收入。

二、依据文件如下

文件一 《企业所得税法实施条例》第二十三条:“企业的下列生产经营业务可以分期确认收入的实现:

(一)以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现;”

文件二 《增值税暂行条例》第十九条:“增值税纳税义务发生时间:(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。”

文件三 《增值税暂行条例实施细则》第三十八条规定:“条例第十九条第一款第(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

(一)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(三)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(四)采取预收货款方式销售货物,为货物发出的当天”

文件四 企业会计准则第14号——收入(财会[2017]22号)第十三条规定:“对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:

(一)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

(二)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。

(三)企业已将该商品实物转移给客户,即客户已实物占有该商品。

(四)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(五)客户已接受该商品。

(六)其他表明客户已取得商品控制权的迹象。”

三、注意事项

1、发出商品是临时过渡性科目,企业长期使用这个科目时,要注意发出商品是否符合收入确认的条件,企业需提供销售合同、出货单、过磅单、验收单、产品质量检测报告等进行佐证,如符合收入确认条件,应及时确认收入。

2、企业应建立备查账,登记发出商品确认收入的进度。因异常导致延迟确认收入时,企业应收集相应的佐证资料,如产品质量问题、货物运输途中毁损、客户拒收说明等。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"案例解析发出商品什么时候确认收入"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益