外贸企业财务在申报出口退税过程中,总会遇到各种各样的问题,如何解决这些问题?本文以本人多年在外贸企业申报出口退税遇到的一些常见问题,总结出如下解决方案,希望对您有所帮助。

1、版本更新的问题

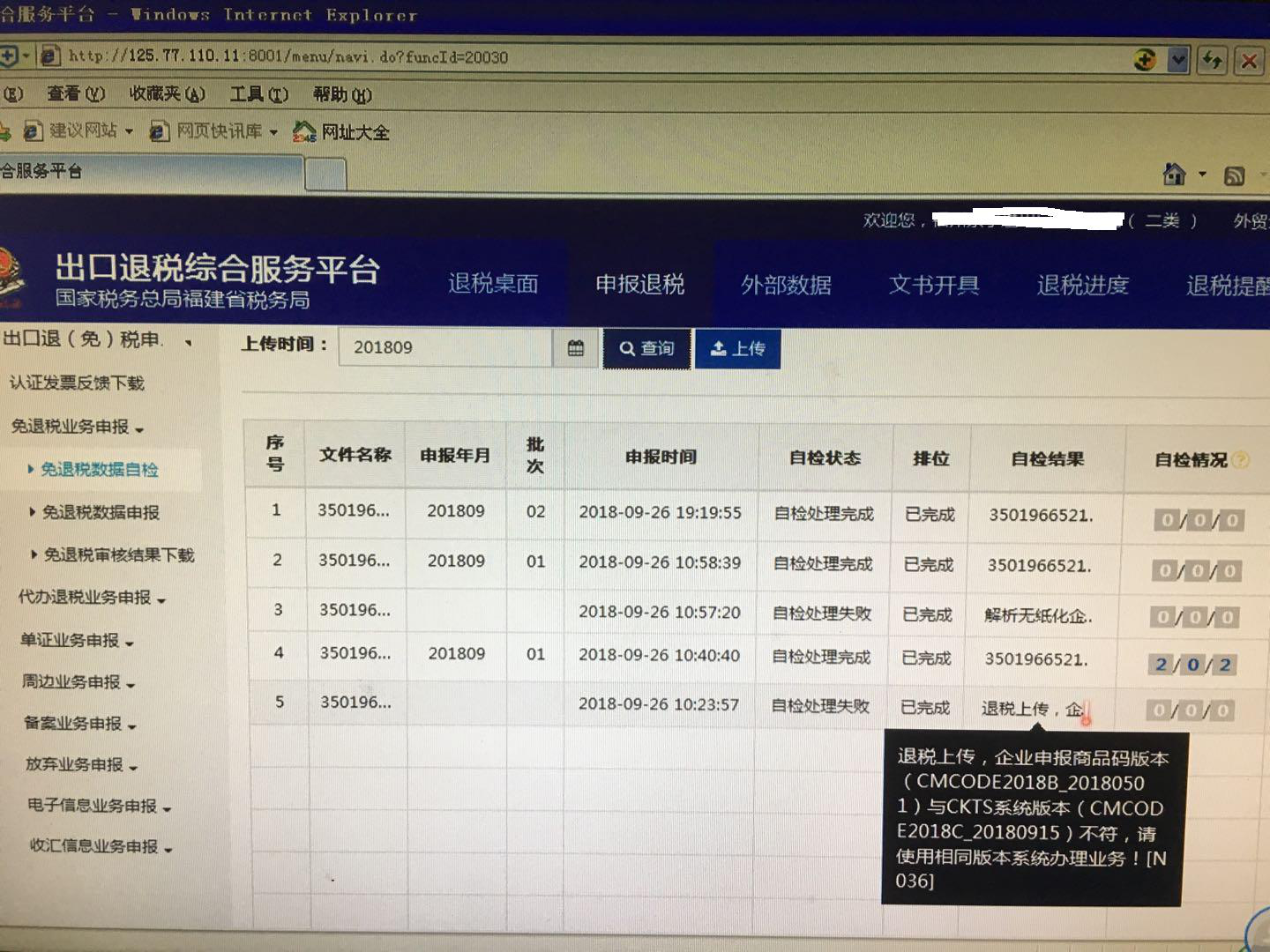

每次申报外贸企业出口退税时,要登录“中国出口退税咨询网”确认当月申报的外贸企业出口退税申报系统是否为最新的系统,且出口退税的商品代码库是否为最新的退税率库,否则免退税数据自检时不会通过。如下图中序号5所示:

2、函调的问题

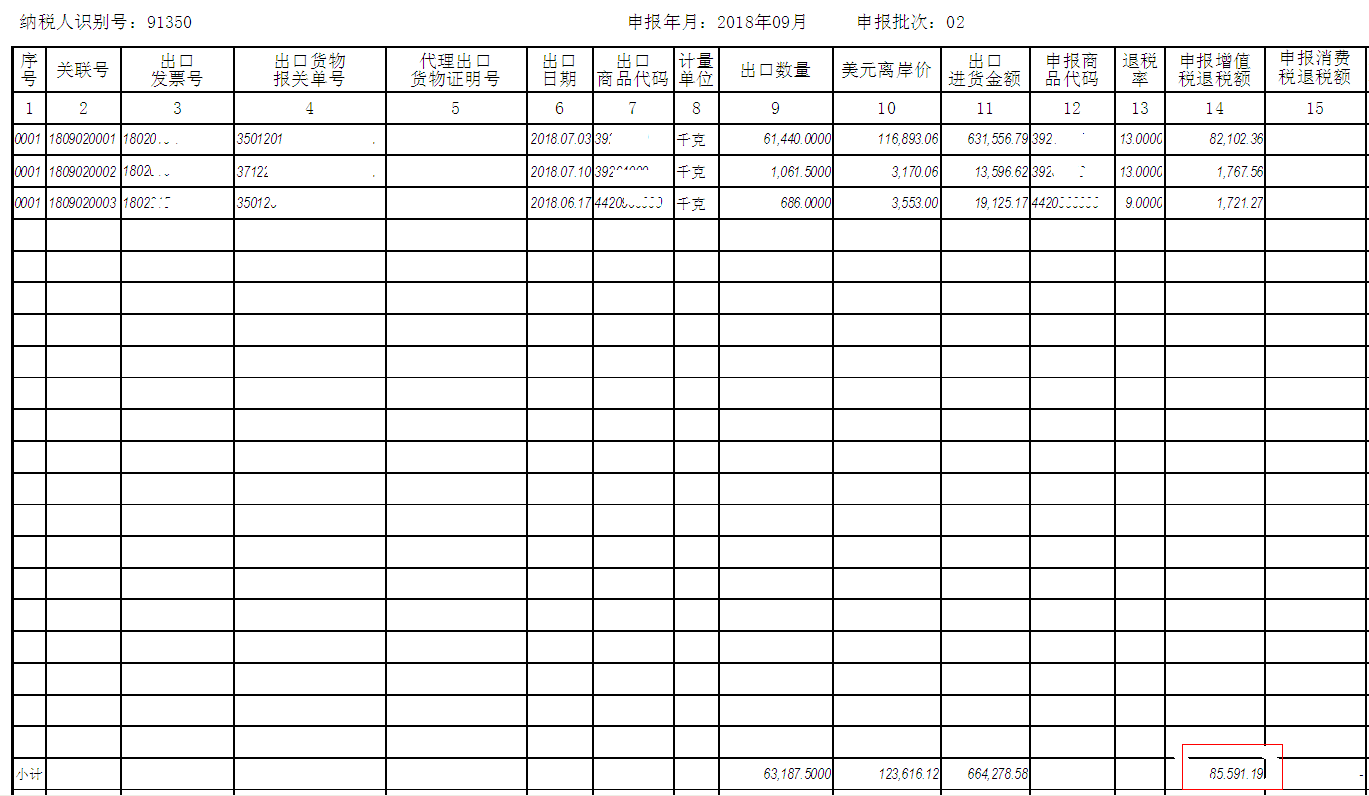

(1)成立未超过一年的外贸企业,无企业信用评级,每月申报出口退税款时,每个批次的退税金额不能超过10万元,不然会被函调,各位看官切记。如下图中为2018年09月第二批次申报时第14列所示金额不超过10万元。如下图所示:

(2)成立超过一年的外贸出口企业,税务系统的企业信用评级会自动进行相应的调整,企业信用评级为C类以上的企业(含C类),就不会受到每月每个批次申报退税金额不超过10万元的限制,你想退多少都可以了,也不担心被函调的风险。企业信用评级的等级可进入税务局系统查看。

(3)进项发票的开票时间不能够超过报关出口日期后的90天,否则存在被函调的风险。

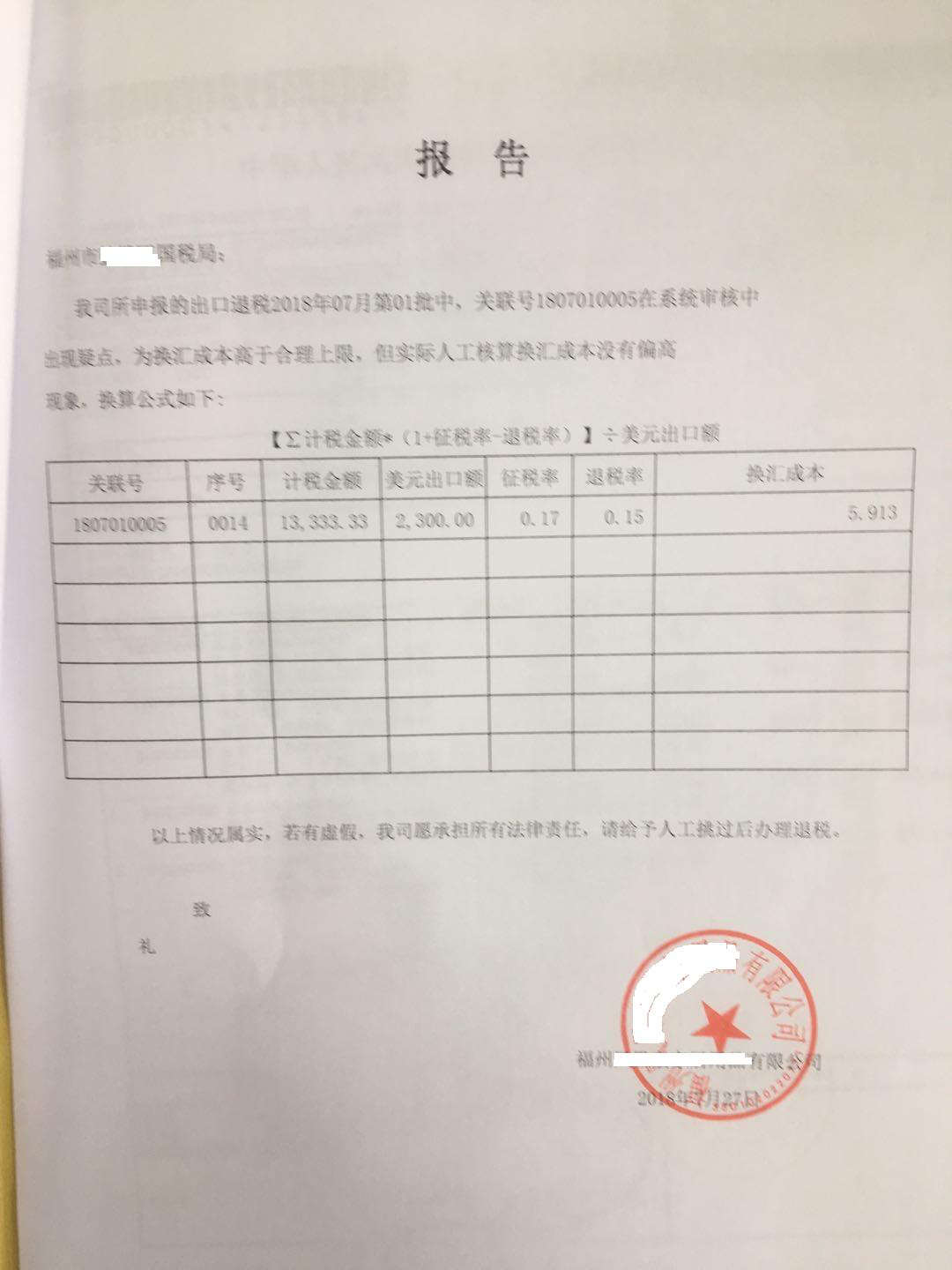

3、换汇成本高低的问题

申报退税过程中,若出现换汇成本太低,无需提供资料去税务局;若出现换汇成本太高,则需要提供以下纸质证明资料到税务局,人工审核过后方可申请退税。

(1)外贸企业出口退税汇总申报表

(2)出口明细申报表

(3)进货明细申报表

(4)出口企业情况说明表

(5)换汇成本太高的那张报关单的复印件以及对应的进项发票的复印件

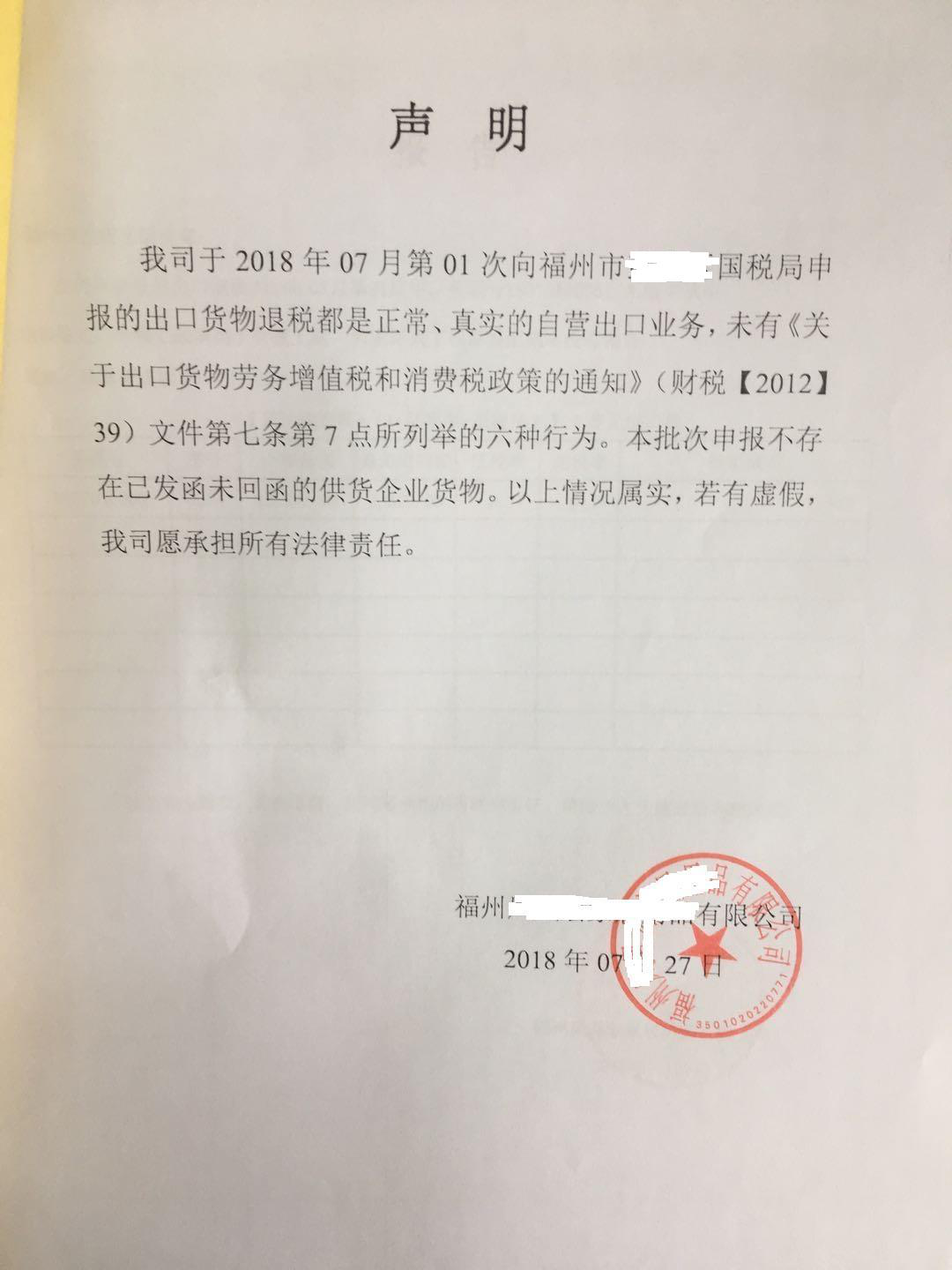

(6)公司的声明,换汇成本过高的解释报告。如下图所示:

4、退税的时间问题

(1)当月认证的进项发票,税务系统中发票信息的进货凭证号能够查到该进项发票信息时,即可申请退税手续,如下图所示:

若输入进货凭证号,未跳出任何信息,说明进项发票信息还未传递到税务局系统,无法进行退税手续。

(2)当年度出口货物的进项发票需在次年4月30日前的各增值税纳税申报期内收齐,逾期将无法申请退税,一定切记!

依据:根据国家税务总局公告2012第24号文第五条第(一)款规定,外贸企业出口货物免退税的申报程序和期限规定,企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理出口货物增值税、消费税免退税申报。经主管税务机关批准的,企业在增值税纳税申报期以外的其他时间也可办理免退税申报。逾期的,企业不得申报免退税。

5、常见的比对不通过问题如下:

(1)在录入外贸企业出口退税申报系统时,出现出口报关单上的货物名称或数量与进项发票上的货物名称或数量录入不一致;

(2)录入出口日期时出现错误;

(3)录入进项发票信息时,出现错误都会导致出口退税申报系统出现疑点,企业需根据疑点提示,将数据改正过来即可通过自检。

政策链接:

1、增值税出口货物征税、退税规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"外贸企业申报出口退税常见问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益