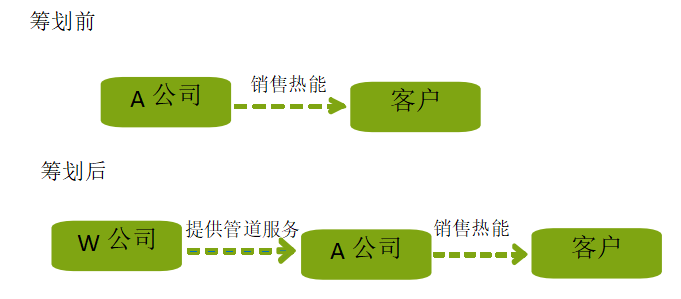

A新能源有限公司(以下简称A公司)主营对工业投资区内用汽单位进行集中供热,A公司自建热能生产线和工业园区的管道输送线,每月给园区的客户开具9%的热能发票,问:A公司是否有税收筹划的空间?

答:A公司存在税收筹划空间,可以通过资产重组,将A公司的管道资产剥离至全资子公司,子公司享受税收优惠政策。

A公司设立全资子公司--W管道公司(以下简称W公司),A公司将管道资产划转至W公司,W公司增值税可以享受超过3%的部分实行增值税即征即退政策。W公司年利润控制在300万元以内,企业所得税享受8.33%的小微优惠政策。

一、业务流程图如下:

二、政策依据如下

2.1、财税[2016]36号附件3:“一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

本规定所称增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税额占纳税人当期提供应税服务取得的全部价款和价外费用的比例。”

2.2、财税[2016]47号文:“一般纳税人提供管道运输服务和有形动产融资租赁服务,按照《营业税改征增值税试点过渡政策的规定》(财税〔2013〕106号)第二条有关规定适用的增值税实际税负超过3%部分即征即退政策,在2016年1月1日至4月30日期间继续执行。”

2.3、财税〔2019〕13号文:“二、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。”

政策链接:

1、增值税管道运输优惠政策规定

2、企业所得税小型微利企业优惠政策规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"供热公司如何进行税收筹划"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益