问:A公司取得一块国有土地的使用权及地上建筑物,与相关政府职能部门签订的是国有建设用地使用权出让合同,合同中仅在补充条款中列明出让价款含地上建筑物(构筑物)成本,未对无形资产-土地及地上建筑物的价值进行分配,也仅收到含地上建筑物价值的国有土地使用权转让的非税收入票据,那么会计该如何入账呢?无形资产-土地使用权应如何计提摊销?地上建筑物折旧年限如何确定?

答:根据《企业会计准则第6号-无形资产》应用指南的相关规定,外购土地及建筑物支付的价款应当在建筑物与土地使用权之间进行分配,难以合理分配的,应当全部作为固定资产。由于土地和地上建筑物的使用年限存在差异,从谨慎角度出发,A公司可收集同期周边工业地块的出让价格作为土地使用权价值的入账依据。

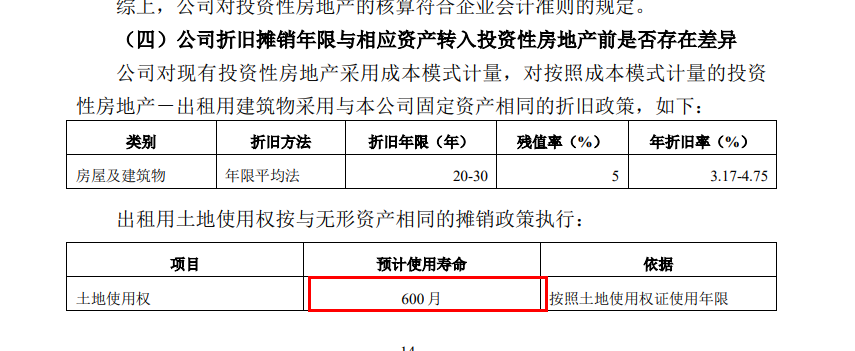

根据《企业会计准则第6号-无形资产》应用指南的相关规定,企业持有的无形资产,通常来源于合同性权利或其他法定权利,且合同规定或法律规定有明确的使用年限。A公司取得的土地房屋产权证上规定的土地使用期限为50年,因此在使用期限内按直线法进行摊销。

例如:三力士股份有限公司2022年年报关于无形资产-土地摊销年限的列示:

对于购入该国有地块的地上建筑物折旧年限如何确定?1、根据《企业会计准则第6号-固定资产》企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。2、《中华人民共和国企业所得税法实施条例》第六十条的规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限中,房屋、建筑物的最低折旧年限为20年。

综合以上两点,房屋建筑物的折旧年限在法律法规上规定为最低20年,但在实际操作中可以根据房屋的使用性质、设计寿命以及预计使用寿命等因素进行合理调整。企业在确定折旧年限时应综合考虑各种因素,确保折旧计提的准确性和合规性。以下举两个例子说明预计使用寿命如何确认的。

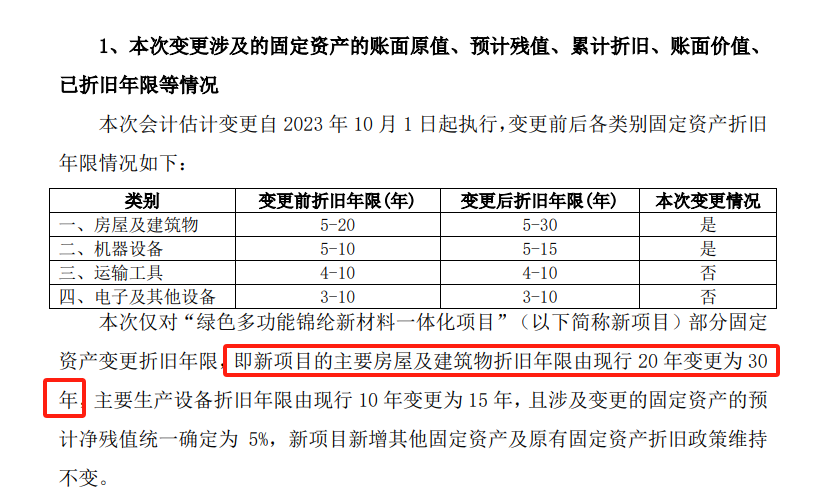

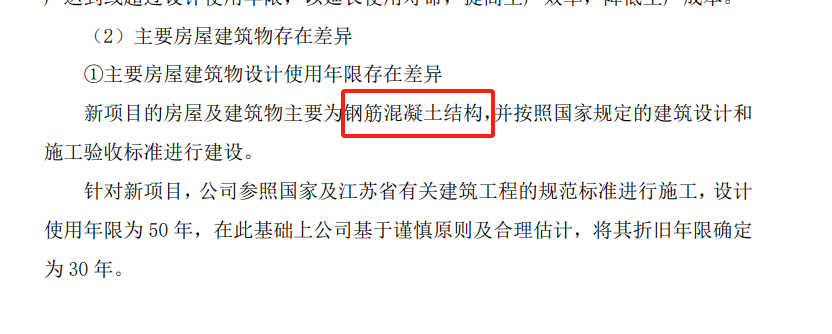

例如:浙江台华新材料集团股份有限公司 关于回复上海证券交易所《2023 年年度报告的信息披露监管 工作函》的公告

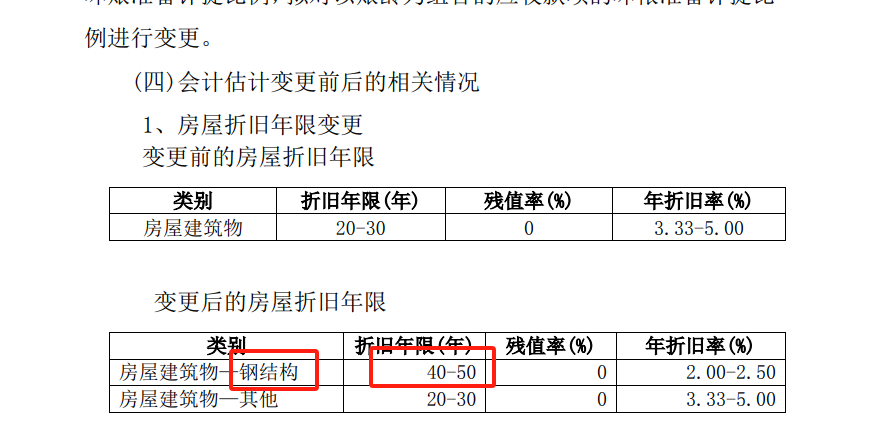

例如:北京利德曼生化股份有限公司 关于公司会计估计变更的公告

公司目前计提固定资产折旧的会计估计中,房屋建筑物计提 折旧年限为20-30年,残值率为0。但公司的房屋建筑物分为两个部分, 其中主要部分是公司于2014年1月竣工投入使用的X53F1地块新建厂 房,由于新建厂房采用钢结构,与原有房屋建筑物的建筑结构不同, 造成房屋建筑物的预计使用寿命也不同。为更合理地估计公司固定资 产的折旧,公允地反映公司财务状况和经营成果,公司依照会计准则等相关会计及税务法规的规定,并结合公司实际情况,拟对固定资产 -房屋建筑物的折旧年限进行变更。

编辑:陈航 林芳

以上就是关于"公司与政府签订的土地出让合同包含地上建筑物 入账时如何对土地和建筑物的划分?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益