A公司为一般纳税人,2006年设立,公司于2012年购入价值85万元的商业用房产,2006年至2015年均有经营收入200多万元,2016年至2018年均无营业收入,2018年8月A公司想注销登记,注销前将房产转让给法人代表。A公司自设立至今的凭证和账本因财务人员保管不当,全部丢失。问:注销A企业应注意哪些问题?

一、房产转让操作步骤

1、转让账上的不动产:因原始票据丢失,需要到不动产交易中心调取原始购房发票。

2、申报转让不动产税费:在房产所在地的税务局缴纳增值税和土地增值税,在A公司属地的税务局缴纳企业所得税,具体如下:

(1)增值税

2016年4月30日前购入的不动产,增值税可以按照5%简易征收,以取得的全部价款和价外费用为销售额。

采取简易计税方法计算应纳税额时,不得抵扣进项税额。

(2)土地增值税

土地增值税=增值额×适用税率=(收入-税法允许扣除项目)×适用税率

(3)企业所得税

房产属于2012年购入,到2018年8月,摊销折旧的年限为6年,A公司应将房产原值及房产累计折旧的差额转入“固定资产清理”科目,再减去缴纳的税费,结余金额转“营业外收入”或“营业外支出”科目。

3、拿着缴税发票,到产权交易中心办理产权过户手续。

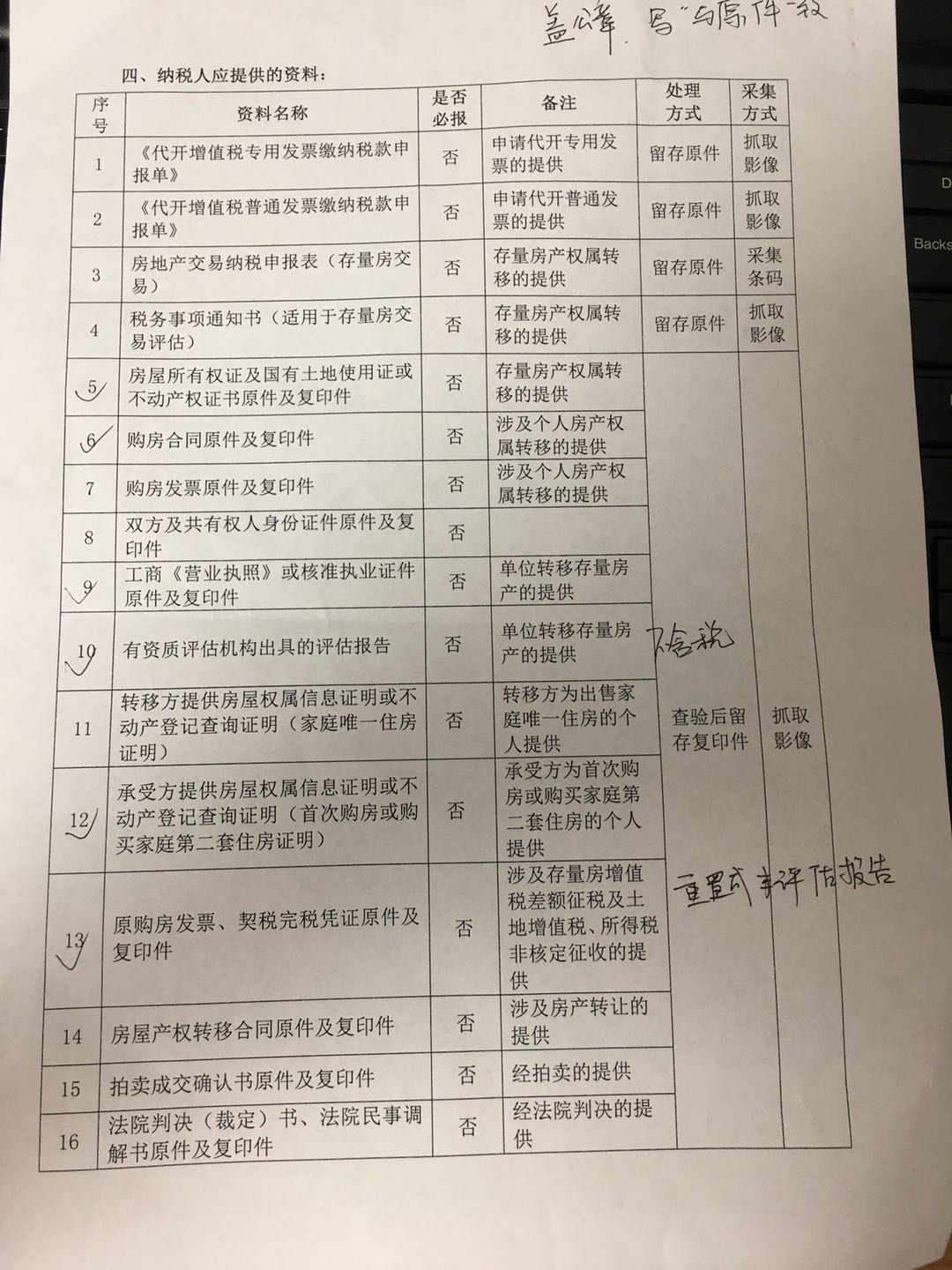

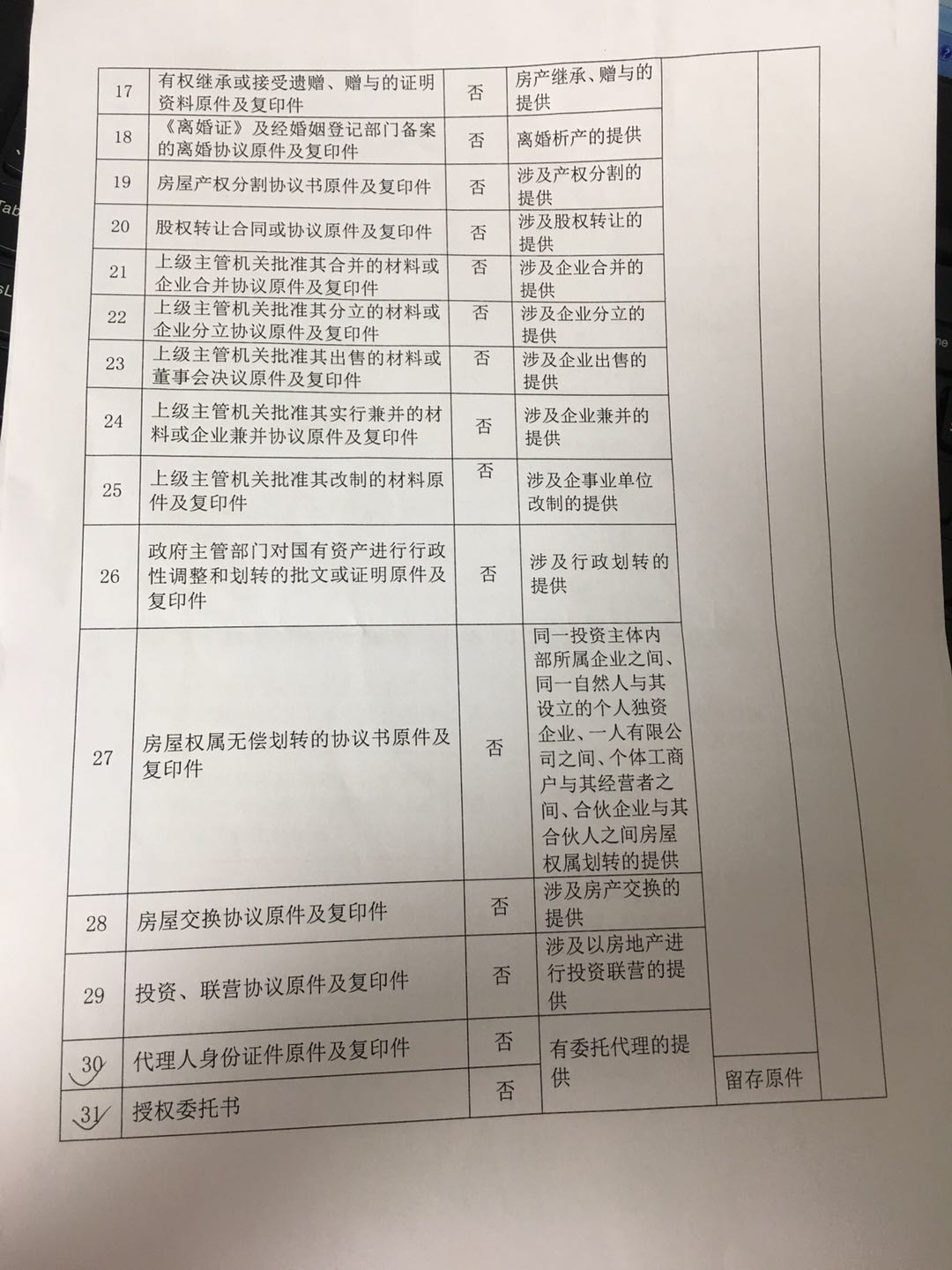

二、销售房产申报税费所需材料,如下图所示:

三、A公司注销税务登记需提供的资料及注意事项

1、应提供的资料如下:

1.1、当年及近三年的银行对账单

1.2、当年及近三年的财务报表

1.3、当年及近三年的缴税说明

1.4、房产缴税税单复印件

1.5、房产购房发票复印件

1.6、房产评估报告

2、注意事项

2.1、A公司可根据银行流水把2016年-2018年的账本、凭证补齐。

2.2、清理往来款,2018年期末会计科目只有货币资金、实收资本、未分配利润这3个科目有数据。

2.3、A公司的房产受让方是法人代表,可以与评估机构协商降低房产的评估价格,从而降低A公司及法人代表缴税金额。

2.4、A公司2018年有盈利时,可以弥补前5年的亏损。

2.5、A公司凭证、账簿丢失,存在补税及罚款的风险。依据如下:

《征管法》第六十条第(二)款规定,未按照规定设置、保管账簿或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。

《征管法》第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"公司注销处置不动产注意事项"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益