员工持股平台是公司实施股权激励过程当中比较常用的一种操作模式。就是在母公司之外以被激励对象作为主要的成员来搭建有限合伙企业,然后用有限合伙企业持有母公司的股权,从而实现被激励对象间接持有母公司股权的目的。

一、背景介绍

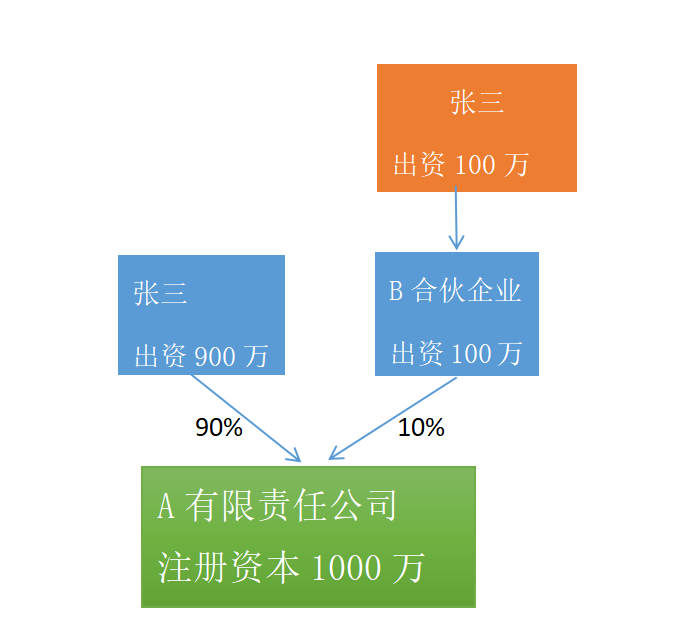

创始股东张三个人持有A有限责任公司90%份额,并以B合伙企业形式持有A有限责任公司10%份额。

股权架构如下:

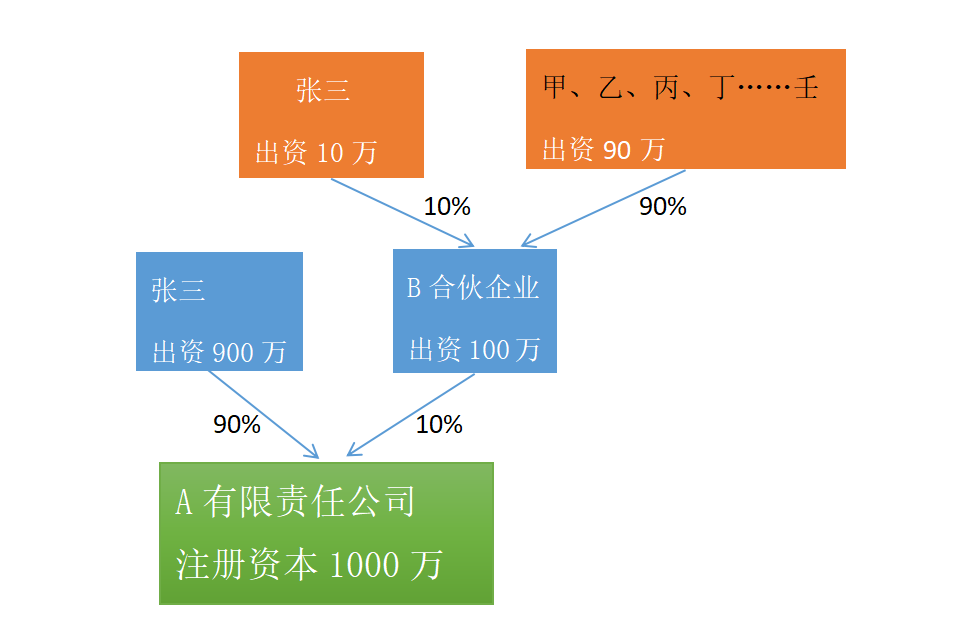

B合伙企业做为员工持股平台,将张三持有的B合伙企业的股份转让给激励对象甲、乙、丙、丁……壬,使得甲、乙、丙、丁……壬间接持有A有限责任公司股权。转让后股权架构如下:

二、持股平台如何合理避税?B合伙企业公司的注册资本金为多少比较合适?张三出资多少合适?

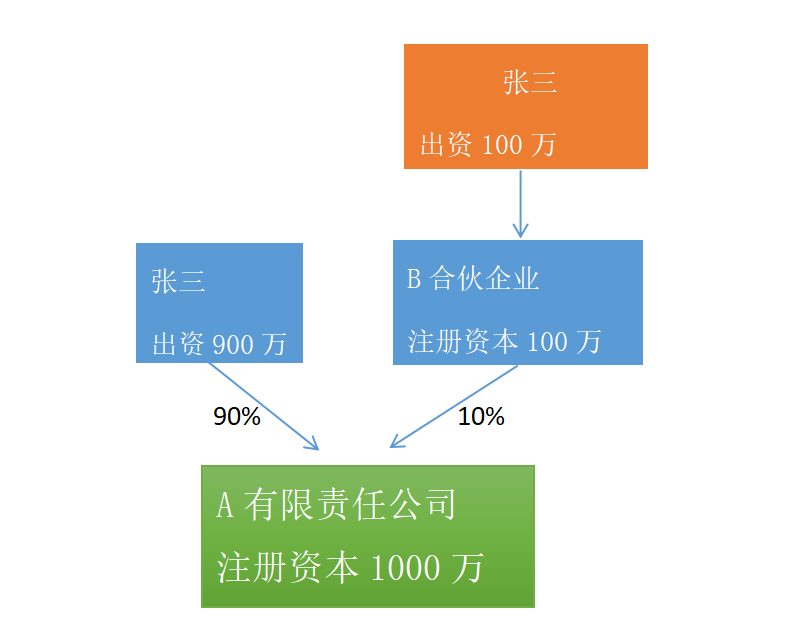

模式一、B合伙企业注册资金100万,张三投资100万持有B合伙企业100%股权。B合伙企业投资100万持有A有限责任公司10%股权。股权架构如下:

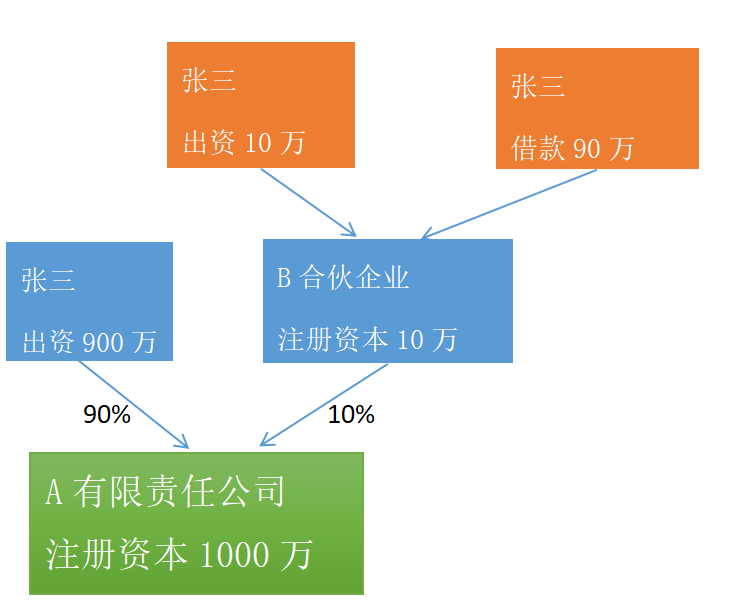

模式二、B合伙企业注册资金10万,张三投资10万持有B合伙企业100%股权。张三借款90万给B合伙企业,B合伙企业投资100万持有A有限责任公司10%股权。股权架构如下:

三、以上两个模式,当张三将股权转让给激励对象的员工时,他的个人所得税该如何缴纳,哪个方案为优选项呢?

模式一、员工激励时,激励对象受让张三股权,此种模式下张三税收负担重。

张三直接转让 B合伙企业股权给激励对象甲、乙、丙、丁……壬,当A有限责任公司估值越高,张三股权转让收益的越多,要缴纳的个税越多。张三在取得该项股权转让收益时,按20%税率计算缴纳个人所得税。

模式二、员工激励时,激励对象通过增资扩股模式持股B合伙企业,B合伙企业再将激励对象的投资款90万返还张三借款90万。

增资扩股是指企业向社会募集股份、发行股票、新股东投资入股或者原股东增加投资扩大股权,从而增加企业的资本金。根据国家税务总局公告2014年第67号第三条明确规定,股权转让的情形:(一)出售股权;(二)公司回购股权;(三)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;(四)股权被司法或行政机关强制过户;(五)以股权对外投资或进行其他非货币性交易;(六)以股权抵偿债务;(七)其他股权转移行为。根据该规定,股权转让并不包括增资扩股。

因此,激励对象通过增资扩股,稀释张三在B有限合伙企业的股权,这种方式在增资扩股阶段,张三无所得,不需要缴纳个税。

综上,持股平台合理避税可以通过模式二来实现。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"持股平台该如何进行合理避税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益