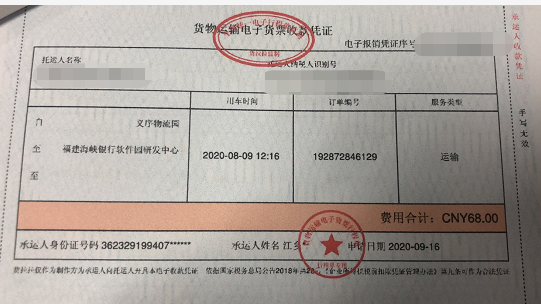

A公司是一家从事家具批发零售的企业,公司会计人员在审核运费报销时发现后附的原始凭证为货拉拉监制的货物运输电子货票收款凭证,如下图:

会计人员疑惑,没有税务局发票监制章,姓名和身份证号码显示不全,是否可以在没有发票的情况下作为报销凭证入账呢?能否作为企业所得税税前扣除凭证呢?

首先,企业应根据实际业务入账,会计准则并没有非发票不能报销的规定,缺发票不构成费用确认的限制。只要企业业务真实发生,且是企业经营相关的支出,即使未取得发票,也应该如实记账。若未取得发票,也可以使用相关收据、合同作为入账依据。

其次,关于企业所得税税前扣除问题,根据国家税务总局公告2018年第28号文第九条规定:

企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

根据《中华人民共和国增值税暂行条例实施细则》第三十七条个人增值税起征点的规定:

(一)销售货物的,为月销售额2000-5000 元;

(二)销售应税劳务的,为月销售额1500-3000元;

(三)按次纳税的,为每次(日)销售额500元(含本数)。

综上所述,货拉拉平台为个人承运人向托运人开具的“货物运输电子货票收款凭证”,该凭证不是发票,而是收款凭证,每次销售额不超过500元(即实际承运人是个人且符合小额零星标准)可作为企业所得税税前扣除凭证;反之则不可以作为企业所得税税前扣除的凭证。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"“货物运输电子货票收款凭证”作为报销凭证存在税收风险吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益