摘要:关于增值税专用发票丢失的处理办法,如果丢失的增值税专用发票已认证如何处理,如果丢失的增值税专用发票未认证如何处理?

财务室刚毕业小张认为:发票丢失是快递公司问题,或者是上海某公司问题,让他们处理吧。

干了多年财务的老李说:增值税专用发票丢失要登报而且要书面报告税务局发票丢失,手续麻烦,况且这份发票金额不高1040元不要算了,免得招惹税务人员,自找麻烦。

到底该如何处理?最后决定去请示一下财务陈经理。

陈经理对小张说:推来推去不是解决问题的办法,我们尽量不“制造”问题但不代表我们害怕问题,既然问题已经出现了,我们可以打税务局电话咨询也可以上网查找相关资料来解决问题。

接着,陈经理对老李说:你说的是《中国税务报》上刊登“遗失申明”申明作废和书面报告税务机关。可是,这些规定都过时了,国家税务局公告2014年第19号文规定了“简化丢失专用发票的处理流程”:一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(附件1、2,以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。专用发票记账联复印件和《证明单》留存备查。

另外,国家税务总局公告2016年第50号文规定:税务总局决定取消纳税人的增值税专用发票发生被盗、丢失时必须统一在《中国税务报》上刊登“遗失声明”的规定。

当然,放弃这份金额1040元发票未尝不可,因为金额较低,但是这份发票金额如果是10.4万元或者100.4万元又该怎么办?大金额发票你如何放弃,即使放弃了,税务系统存在“滞留票”(长期未认证发票)风险。所以,放弃发票不是真正解决问题的办法,会计人员要与时俱进努力学习税法知识,因为税法知识里有“答案”。

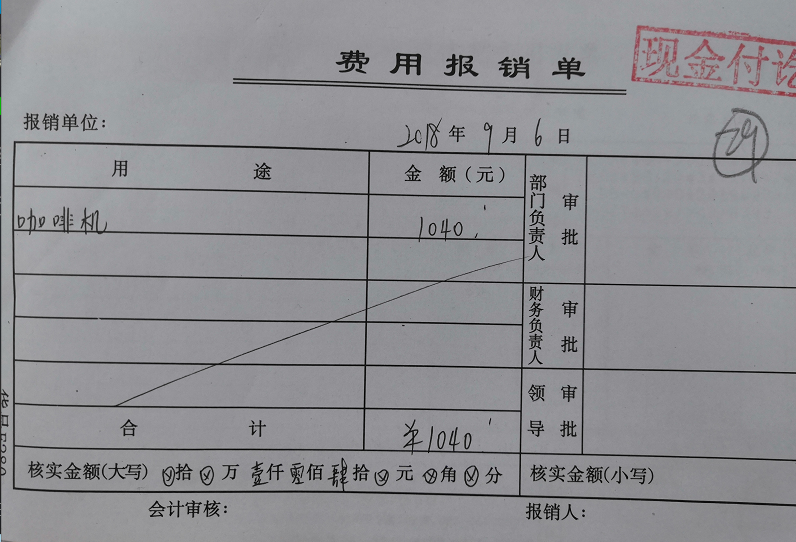

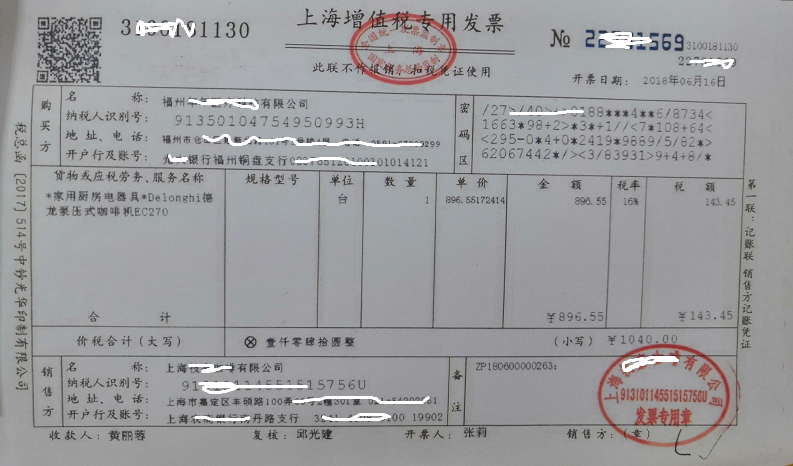

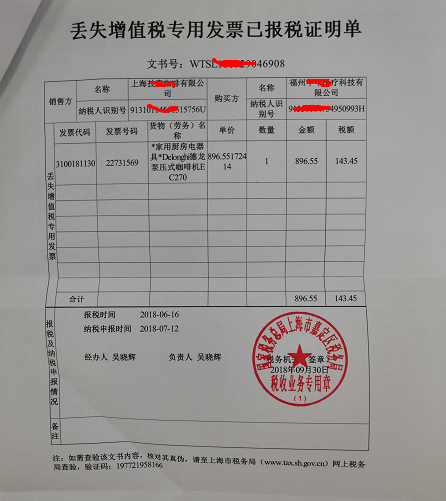

接下来事情就是与上海某公司联系,事情在几天内就顺利地办理完成了。上海某公司到当地税务局开具了《丢失增值税专用发票已报税证明单》(以下简称证明单),A公司收到上海某公司寄来的相应专用发票记账联复印件和《证明单》,凭发票记账联复印件进行了认证抵扣,把《证明单》和记账联复印件作为原始凭证入账,如下图所示:

总结,这几年营改增、个税改革、国地税合并、税务申报系统合并升级,税法知识不断更新等税务政策接踵而来,财务人员应接不暇。作为财务人员的你需要不断学习,坚持学以致用,做到在工作中学习,在学习中工作,让知识伴随年龄增长,使自己财务水平不断提高,面对新的财税疑难问题也能迎刃而解。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税专用发票丢失处理办法和启发"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益