随着时代变革和软件产业的发展,越来越多信息技术企业的商业模式从销售传统的软件产品,转变为销售软件产品使用权。企业不再将软件的所有权转让给客户,而是提供软件产品的使用权,在此期间内,客户可以免费使用随时迭代更新的软件产品,大大解决了软件持续升级的问题,成为当前软件销售主流模式。

然而,目前国家政策没有针对收取“软件产品使用费”这一事项单独做出明文规定,以至于很多企业都会对收取“软件产品使用费”究竟属于销售软件产品、提供软件服务还是销售无形资产有深深的疑惑。那么,税法是怎么定义这三类销售的呢?

|

项目 |

文件号 |

文件名 |

定义 |

税率 |

|

软件产品 |

财税〔2011〕100号 |

《财政部国家税务总局关于软件产品增值税政策的通知》 |

软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。 |

13% |

|

软件服务 |

财税〔2016〕36号文附件1附 |

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件1附:《销售服务、无形资产、不动产注释》 |

信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。 软件服务,是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。 |

6% |

|

无形资产 |

财税〔2016〕36号)附件1附 |

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件1附:《销售服务、无形资产、不动产注释》 |

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。 技术,包括专利技术和非专利技术。 自然资源使用权,包括土地使用权、海域使用权、探矿权、采矿权、取水权和其他自然资源使用权。 其他权益性无形资产,包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。 |

6% |

销售软件产品使用权因没有实物交付,很容易与软件服务混同。软件产品是一个具体的程序或系统,独立运行并可在市场上购买,具有一定的通用性。软件服务则是针对特定需求提供的技术支持和服务。销售软件产品使用权的商业模式,并未将软件产品的所有权转让给客户,虽然为了确保软件正常使用可能发生软件维护服务和软件测试服务,但此类行为不是业务的主要内容。根据财税〔2016〕36号文中软件服务的定义,销售软件产品使用权不属于软件服务。

为客户提供软件并收取软件使用费本质是转移软件使用权或许可他人使用知识产权,实际是销售无形资产使用权的一种特殊情形,但因为它们具有信息处理程序及相关文档和数据的特性,更符合软件产品销售的定义。

对于销售软件产品使用权这种国家鼓励的,为了技术创新和传播,促进科技进步和经济发展的特殊无形资产销售行为,若符合财税〔2011〕100号《财政部、国家税务总局关于软件产品增值税政策的通知》规定的条件,可享受销售软件产品的优惠政策,税负超3%部分实行即征即退。

延伸:

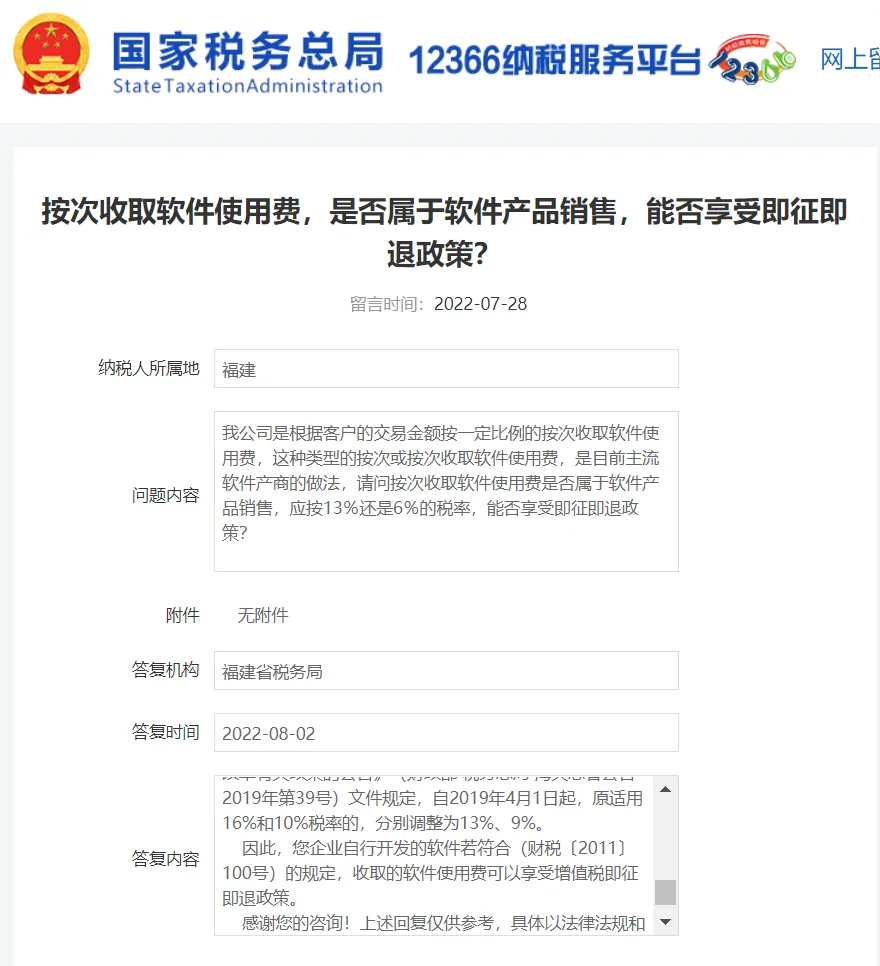

1.2018年12月12366咨询热点问题集http://fujian.chinatax.gov.cn/bsfw/nsfwrx/12366wtj_201/201901/t20190131_303358.htm

2.2022年8月22日国家税务总局 12366纳税服务平台答复

国家税务总局福建省12366纳税服务中心答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

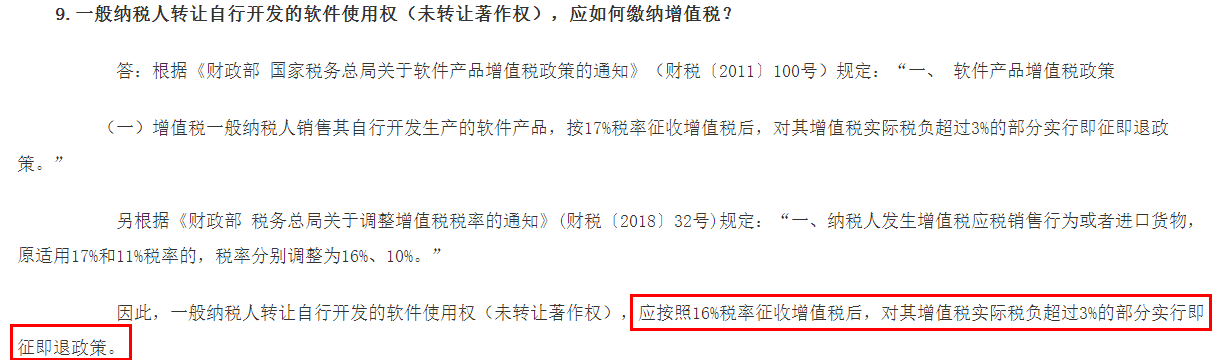

一、根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定:“一、软件产品增值税政策

(一)增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

(二)增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受本条第一款规定的增值税即征即退政策。

本地化改造是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

(三)纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税;对经过国家版权局注册登记,纳税人在销售时一并转让著作权、所有权的,不征收增值税。

二、软件产品界定及分类

本通知所称软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

三、满足下列条件的软件产品,经主管税务机关审核批准,可以享受本通知规定的增值税政策:

编辑人:陈 航 林芳

以上就是关于"收取软件产品使用费是否属于软件产品销售"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益