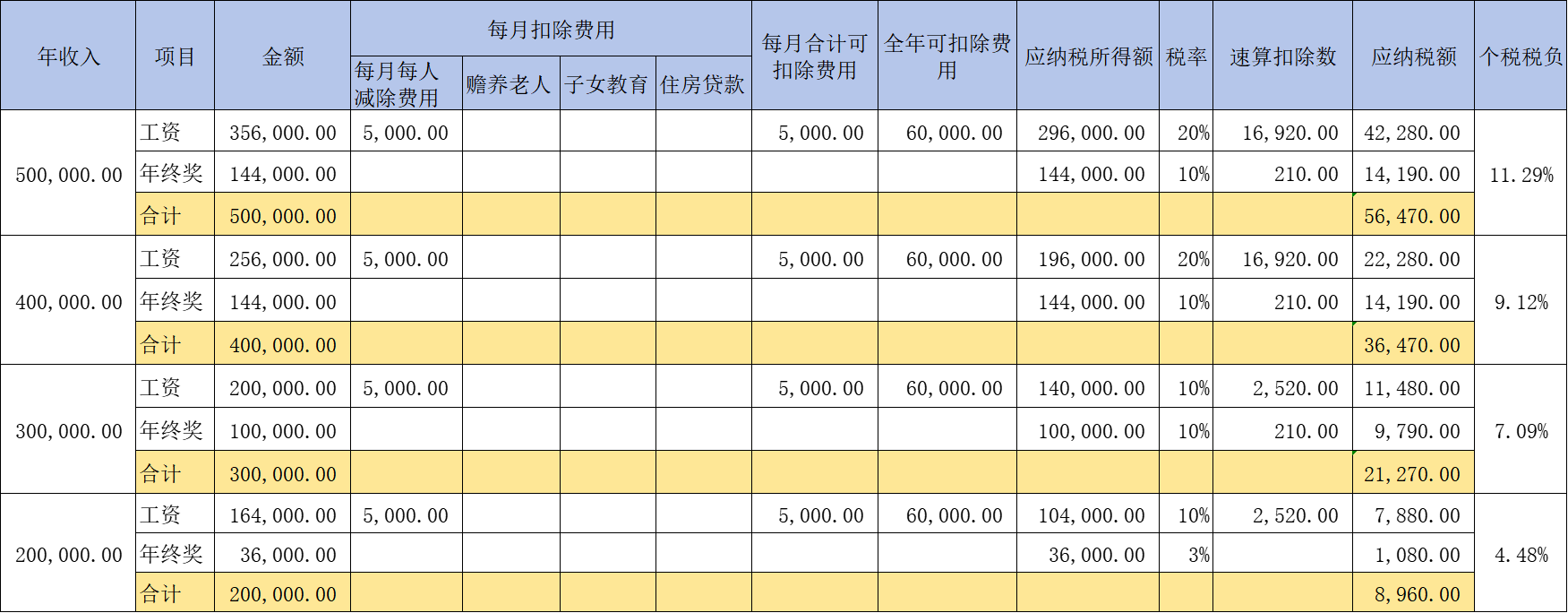

A公司为一家芯片研发公司,已申请了软件企业及高新技术企业,享受软件企业的企业所得税两免三减半优惠政策已到期,目前享受高新技术企业企业所得税15%的税收优惠政策。公司聘请的研发人员工资都在20万--50万之间,每档整数工资缴纳的个税情况如下图所示(假设员工无专项附加扣除):

如上图所示,员工年20万--50万的工资,在假设每年只有6万扣除费用的情况下,个税税负区间在4.48%--11.29%。而实际上,大部分员工还有专项附加扣除,实际税负率更是低于4.48%--11.29%。运用好“全年一次性奖金的政策”,员工个税的实际税负率并不十分高昂。

年终奖税法依据:财政部 税务总局公告2023年第30号文“一、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数;二、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。三、本公告执行至2027年12月31日。”

对公司而言,如实为员工代扣代缴个人所得税,不仅履行了作为法定扣缴义务人的职责,严格遵守了国家税收法律法规,而且员工的工资薪金支出可作为公司的合理成本费用,在公司所得税前进行扣除。这一做法有效降低了公司的应纳税所得额,进而减少了公司的税负率,促进了企业财务合规与税务优化。

以上述例子计算,A公司可以抵减的企业所得税情况如下:

1、研发人员的50万工资可以在企业所得税税前列支,抵减了公司75000元=500000*15%的企业所得税;

2、研发人员的50万工资还适用研发费用100%加计扣除政策,加计抵减50万,即75000元=500000*15%的企业所得税。

综上所述,A公司全额申报员工的工资薪金,对公司而言,是利大于弊。

编辑人:陈 航 林芳 张青云

以上就是关于" 发50万工资,税负比你想的低"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益