摘要:自然人同时获得经营所得和综合所得,如何申报个税最节税?

例:员工张三2024年度取得工资20万元,在员工持股平台减持公司股份取得30万元经营所得收入,减除费用60,000元/年,专项扣除7,283.40元/年,专项附加扣除54,000元/年,个人养老金12,000元/年。

根据国家税务总局令57号第十条 同时取得综合所得和经营所得的纳税人,可在综合所得或者经营所得中申报减除费用六万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。因此扣除项目可以选择作为综合所得或经营所得的扣除项。

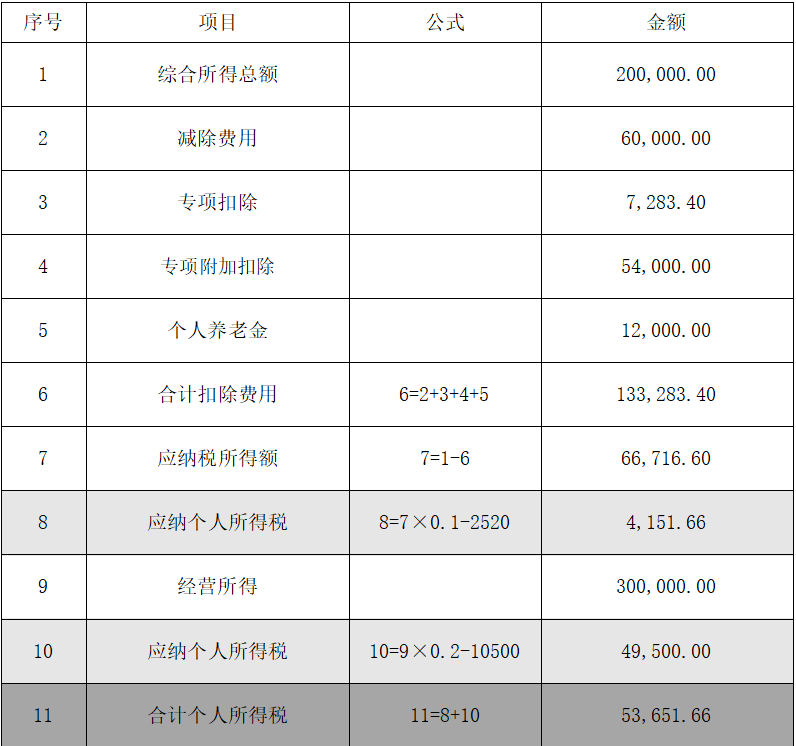

在上述例子中,如果扣除项目在综合所得中扣除,张三应缴纳个人所得税-综合所得 4,151.66 元,张三应缴纳个人所得税-经营所得 49,500.00 元,合计应缴纳个人所得税 53,651.66 元。

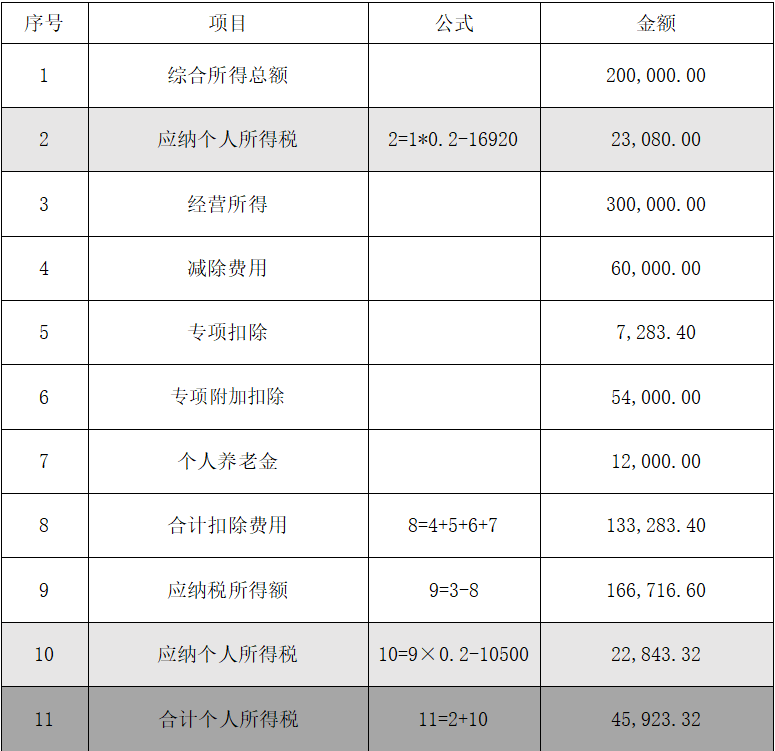

如果扣除项目在经营所得中扣除,张三应缴纳个人所得税-综合所得 23,080.00元,应缴纳个人所得税-经营所得 22,843.32元,合计缴纳个人所得税 45,923.32 元。

从以上测算数据可知,扣除项目在经营所得中进行扣除比在综合所得中扣除,张三少缴纳个人所得税 7,728.34 元。

由于综合所得的扣缴级数为7级,税率为3%-45%,经营所得的扣缴级数为5级,税率为5%-35%,而且综合所得和经营所得每一级的应纳税所得额也不相同,因此计算出来的个人所得税存在差异。在自然人同时存在综合所得和经营所得的情况下,如果先根据所得情况进行测算,扣除费用选择在一处扣减,可以达到个人所得税总体税负最低。

编辑:陈航 林芳 张青云

以上就是关于"自然人同时获得经营所得和综合所得,如何申报个税最节税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益