企业在面对研发样品出售的处理问题时通常会不知所措,而之所以感到困惑,主要是因为会计准则、税法规定以及高新技术企业认定标准在样品出售的账务处理、税务处理及资质认定方面存在不同的规定和要求,导致企业难以确定统一的操作口径。 本文从以下三个方面展开讲解:

1.会计准则:研发样品成本的冲减

2.税法:研发样品成本的冲减

3.高新技术企业认定:研发样品成本的冲减

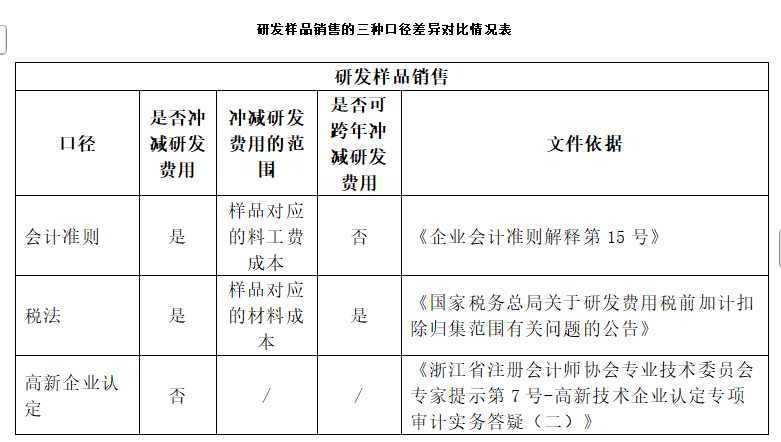

一、会计准则:研发样品成本的冲减

根据会计准则规定,研发样品什么时候确认为存货?

按照会计准则第15号解释的规定,试运行包括研发过程中的产品或副产品对外销售,该产品、副产品即指研发样品,而试运行产出的研发样品在对外销售前,如果研发样品入库时符合存货确认条件(与研发样品有关的经济利益很可能流入公司,且研发样品的成本能可靠计量),则应在入库时冲减研发费用确认存货。

研发合格品入库时冲减研发费用,计入存货,再根据存货的去向计入相关成本费用科目:

①公司检测使用或免费送样,研发样品的存货成本计入研发费用;

②为获取订单送样,研发样品的存货成本计入销售费用;

③就研发样品签订销售合同,研发样品的存货成本计入主营业务成本。

④对于研发过程形成的废弃料,一般在现有技术条件下,无法满足继续研发及生产所需的标准,无需进行会计处理。”

二、税法:研发样品成本的冲减

根据《国家税务总局公告2017年第40号》:

①研发样品销售对应的材料费用不得加计扣除;

②若研发样品销售与实际材料支出发生在不同年份,应在销售当年按研发样品的材料费用冲减销售当年的研发费用,如果当年研发费用不足冲减的,则在以后年度继续冲减。

需要注意的是,按照文件规定,只明确规定研发样品对应的材料费用不得加计扣除,并未包括研发样品对应的人工和分摊费用,而按会计准则口径应该包括人工和分摊费用,导致存在税会差异。

三、高新技术企业认定:研发样品成本的冲减

《浙江省注册会计师协会专业技术委员会专家提示第7号-高新技术企业认定专项审计实务答疑(二)》原文如下:

“六、《企业会计准则解释第15号》规定,研发过程中产出的产品或副产品对外销售(以下简称“试运行销售”),不应将试运行销售相关收入抵消相关成本后的净额冲减研发支出。高企认定专项审计工作中,对该规定如何把握?

答:只要申报企业近三个会计年度实际发生的开发新产品活动,符合《工作指引》规定的研究开发活动定义,且该开发新产品活动发生的料、工、费属于《工作指引》规定的研究开发费用归集范围,不论申报企业该开发新产品活动是否成功,均属于申报企业近三个会计年度高新技术企业认定的研究开发费用归集范围。

企业研发过程中产出的产品、副产品进行会计处理时,依据财政部《关于印发<企业会计准则解释第15号>的通知》(财会[2021]35号)有关规定执行;构成产品、副产品等有形资产的成本,从研发费用科目中转出,不应理解为冲减会计期间研发费用投入,即不减少高企认定时的研发费用。

企业年度研究开发费用总额,为企业年度费用化核算的研发费用与资本化核算的研发费用之和。高新技术企业认定专项审计报告应在编制说明中予以披露。”

根据《高新技术企业认定管理工作指引》和相关审计答疑:

•即使研发样品销售,其相关成本仍计入研发费用归集范围,不需要冲减研发费用。

•高企认定的研发费用归集范围包括费用化和资本化的研发支出。如果符合《高新技术企业认定管理工作指引》规定的研发费用归集范围,即使研发样品销售,在做高企认定时,不需要将研发样品的成本冲减研发费用。

编辑人:陈 航 林芳 张青云

以上就是关于"研发样品出售在会计、税法、高新技术企业认定不同口径的处理"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益