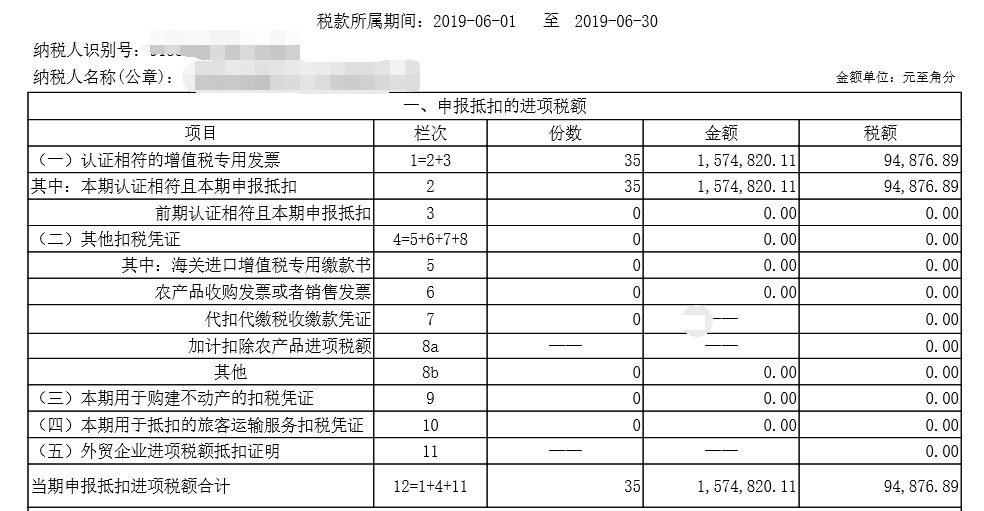

A是一家文化传媒公司,2019年6月认证增值税进项税金94876.89元,增值税加计抵减10%部分的金额9487.69元,在次月申报所属期6月份增值税时,发现增值税申报表主表中进项税额未包含此部分加计抵减额,这是什么原因?

因为这加计抵减10%部分出现在增值税申报表附表四中,笔者认为根据财政部 税务总局 海关总署公告2019年第39号文的规定:“自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。”可见增值税加计抵减是有时效性的,在2021年12月31日后,如果后续没有相关文件出台,加计抵减额未全部抵减完,结余的加计抵减额将不能抵减;而主表的进项税金留抵是没有时间限制,在企业注销前未抵扣完的进项留抵税金可以一直保存。

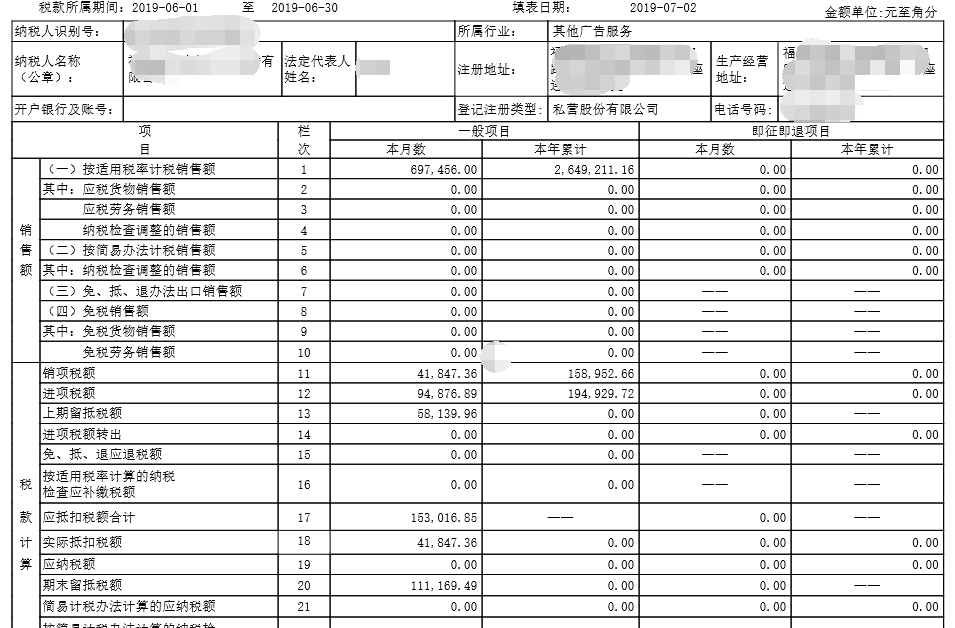

2019年6月增值税申报表销项税额41847.36元,进项税额94876.89元,上期留抵税额58139.96元,进项税额加上期留抵税额,大于销项税额,形成期末留抵税额为:94876.89+58139.96-41847.36=111169.46元。因此,2019年6月未抵减增值税加计抵减税额9487.69元。

那么加计10%的增值税9487.69元在什么时候可以抵减增值税呢?

增值税一般纳税人当期应纳税额大于零时,就可以用加计抵减额抵减当期应纳税额,当期未抵减完的,结转下期继续抵减。

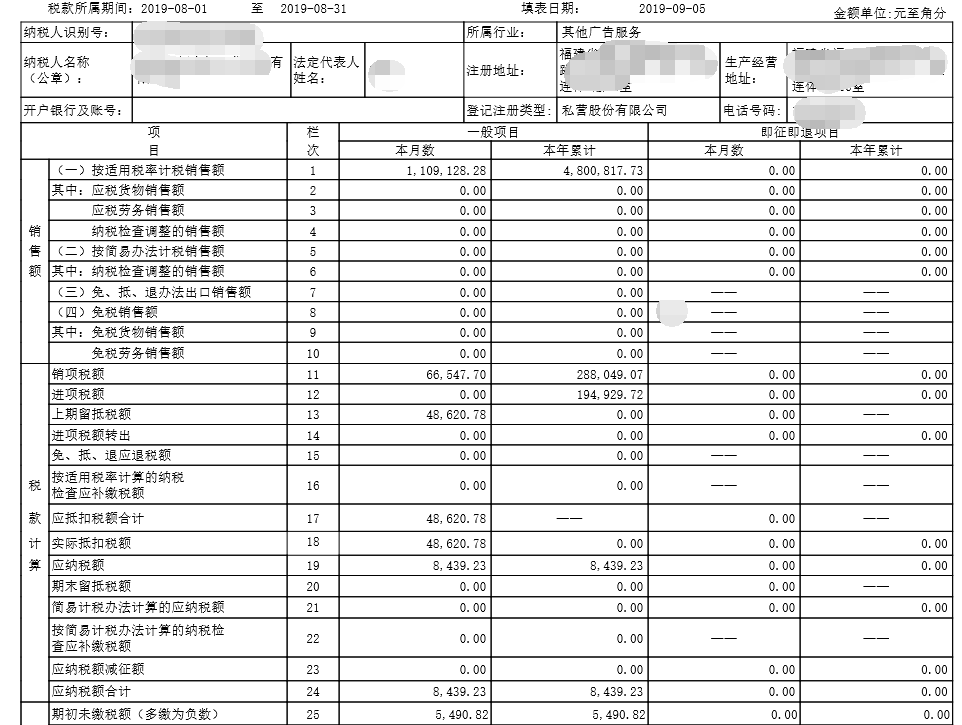

2019年8月A公司申报增值税时候当期应纳税额大于零,加计抵减额9487.69元被抵减使用。销项税金66547.7元,进项税金0,上期留抵48620.78元,本期应纳增值税为:66547.7-48620.78-9487.69=8439.23元。 如下图所示:

会计分录如下:

1、 2019年6月计提

借:应交税费—增值税加计抵减 9487.69元

贷:其他收益 9487.69元

2、2019年8月实际抵减

借:应交税费—应交增值税(增值税加计抵减) 9487.69元

贷:应交税费—增值税加计抵减 9487.69元

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"加计抵减增值税申报表填写"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益