摘要:季中转一般纳税人是否符合小规模减税降费政策?

A公司在2019年2月从小规模纳税人转成一般税纳人,在季中转为一般纳税人,增值税征税期间可以按月,但是依然需在季后15日内申报,附加税征税期间也按照季度申报。

2019年6月税务局系统升级以后,很多企业都接到税务局通知,需要前往窗口更正附加税申报表,享受减费降税政策。从2016年2月起,小规模纳税人季度不超30万元,附加税享受减免,一般纳税人月度不超10万元,附加税享受减半。但是往年企业在申报附加税的时候,并没有关注到这个政策,减免性质系统并没有自动跳出来相应的政策,因此,形成企业多缴税金,系统自动跳出提示需要去申请退税。

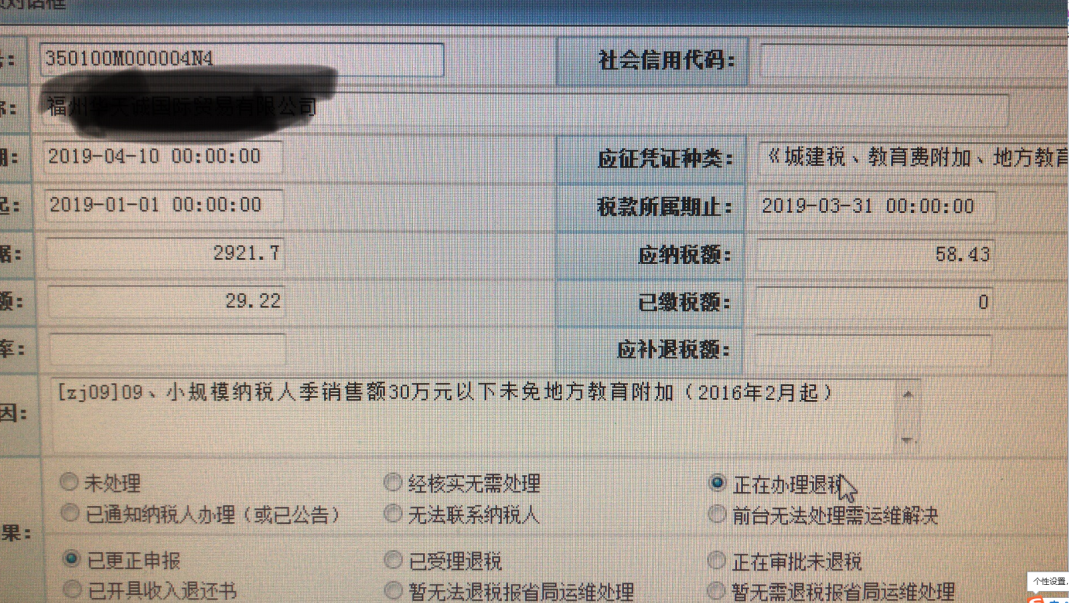

2019年6月A公司接到税务局通知,需要立刻前往税务窗口更正附加税申报表,并递交材料申请退税。税务局系统跳出的提示如下图所示:

因为系统只是识别到A公司2019年1月份是小规模纳税人状态 下的销售收入,所以系统会跳出A公司享受减费降税政策。A公司2019年1-3月份收入已经超过30万,不应该享受减费降税政策,经过税务局办税大厅科长和A公司税务管理员核对数据,认定A公司确实不能享受减费降税政策。因此,A公司不需要更正附加税申报表。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"季中转一般纳税人附加税是否享受减费降税政策"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益