企业除了编制资产负债表、利润表,有需要还要编制现金流量表。现金流量表的编制方法有直接法和间接法两种。直接法直接确定每笔涉及现金收支业务的属性,归入按现金流动属性分类形成经营、投资、筹资三部分的现金收支项目。二者的现金流入流出净额合计就得到一个单位整个期间的现金净流量,与间接法相比较,它更能全面地反映企业一定时期的现金收支全貌,其所提供的信息有助于预测企业未来现金流量,有助于揭示企业的偿债能力、投资能力和支付股利的能力。本文主要介绍应用excel表格采用直接法根据有关科目记录、分析、填列现金流量表。

第一步:下载并安装“方方格子”插件,从财务软件中导出“序时账”。

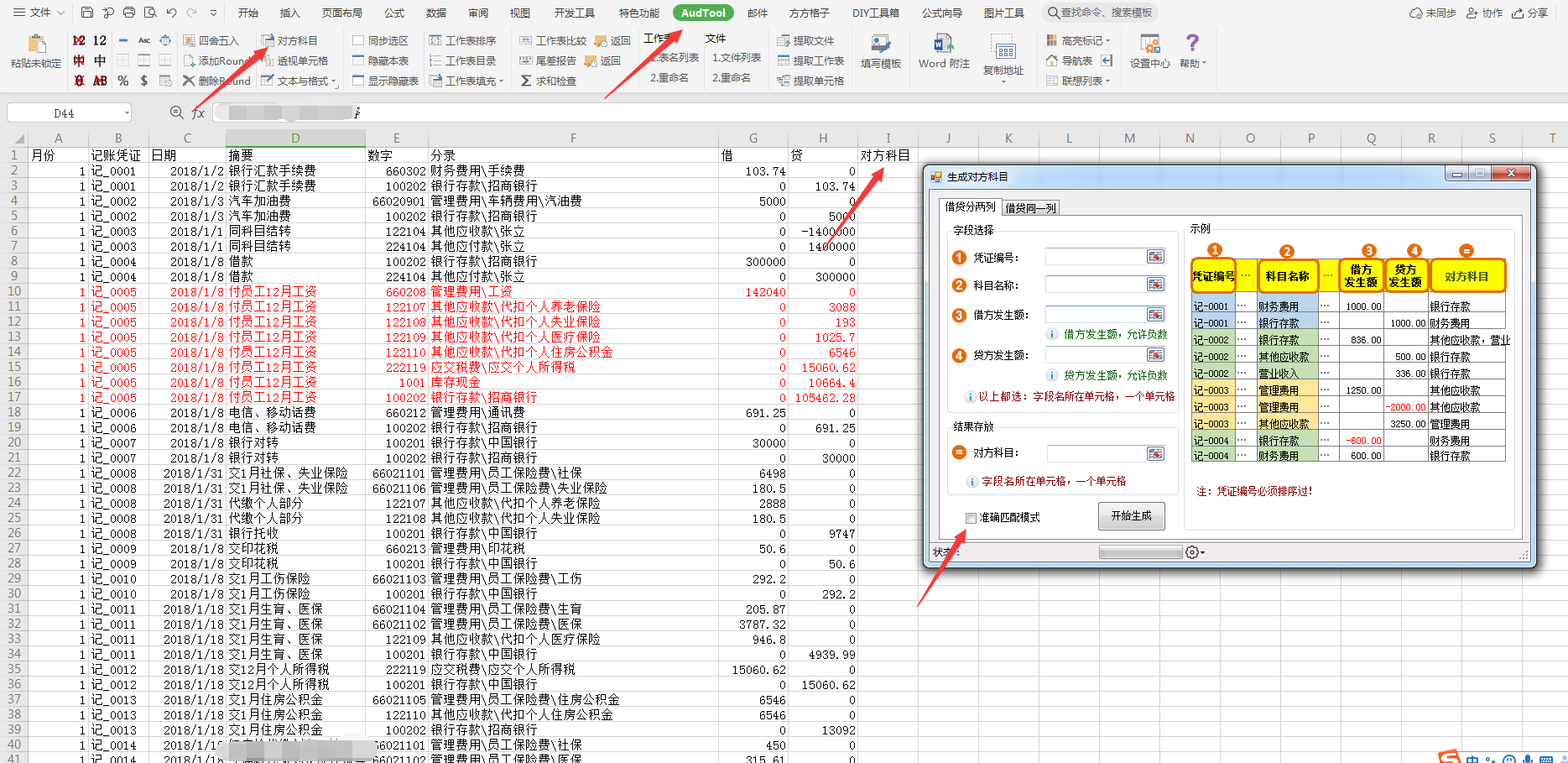

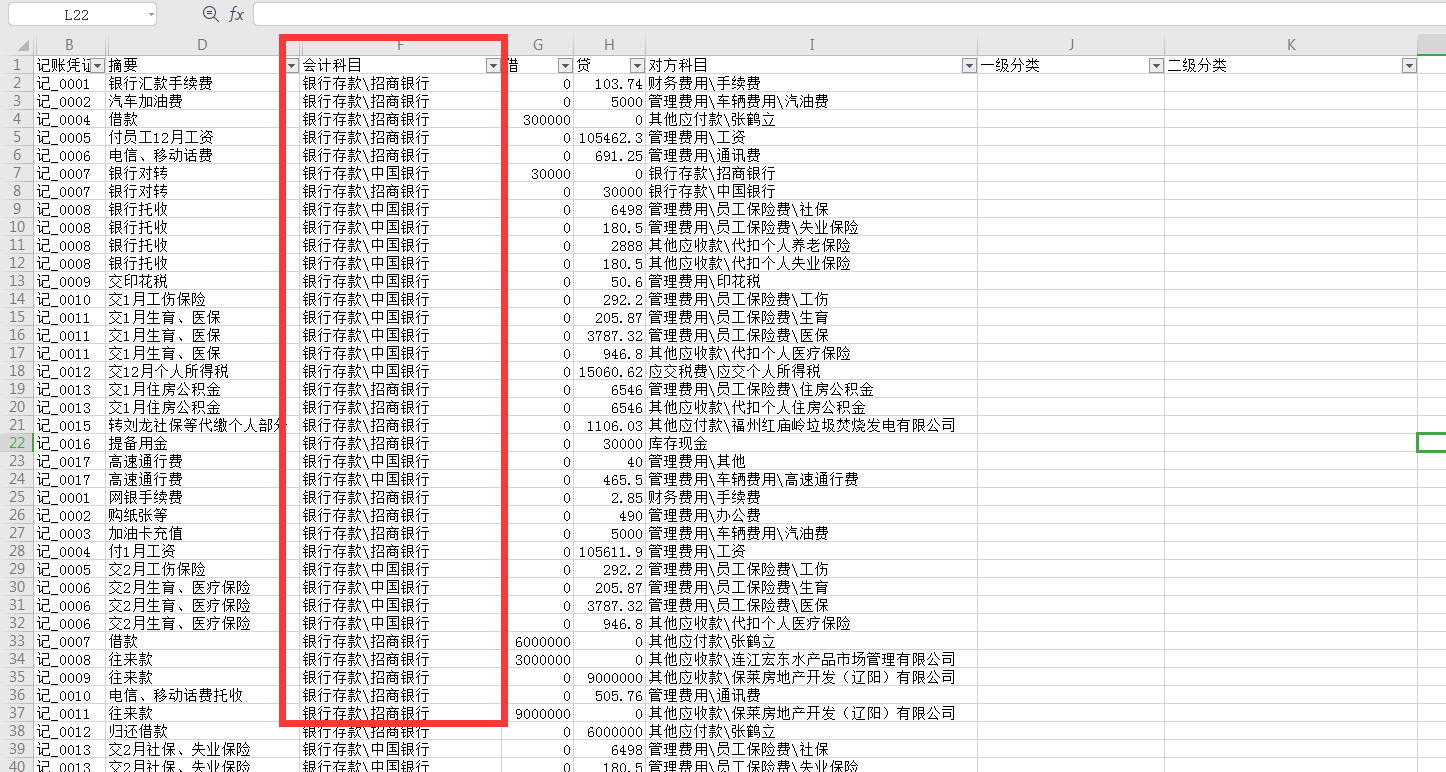

第二步:运用“方方格子”插件中的“对方科目”功能,生成对方科目,记得勾选“精准匹配”。如下图所示:

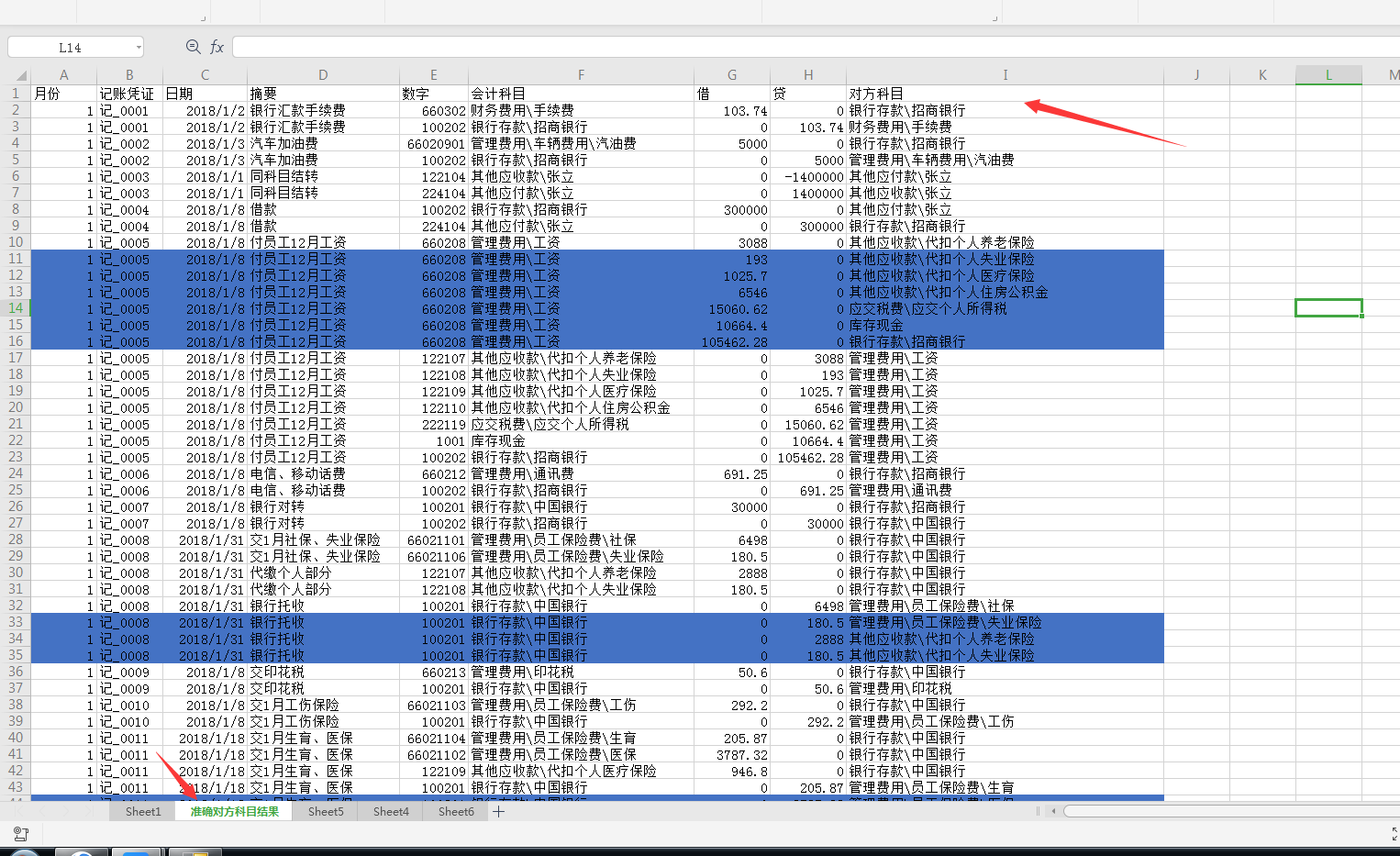

生成后:

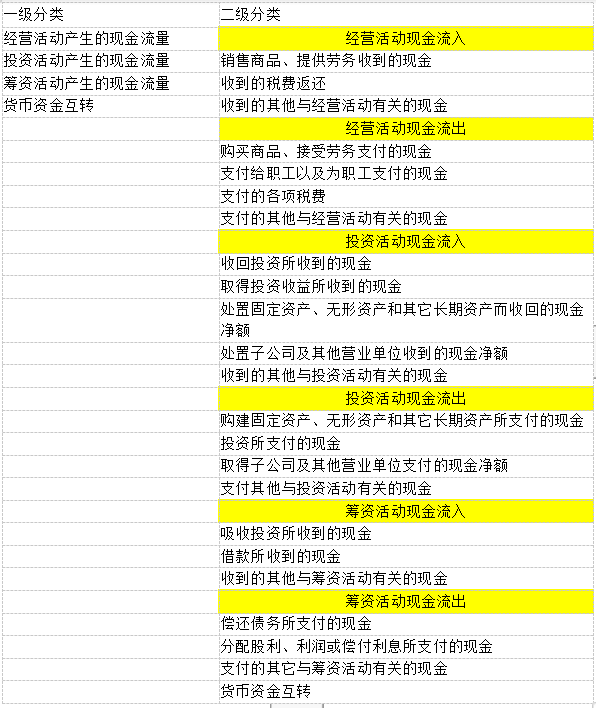

第三步:新建表格,将“现金流量表”上的项目,复制出来,如下图:

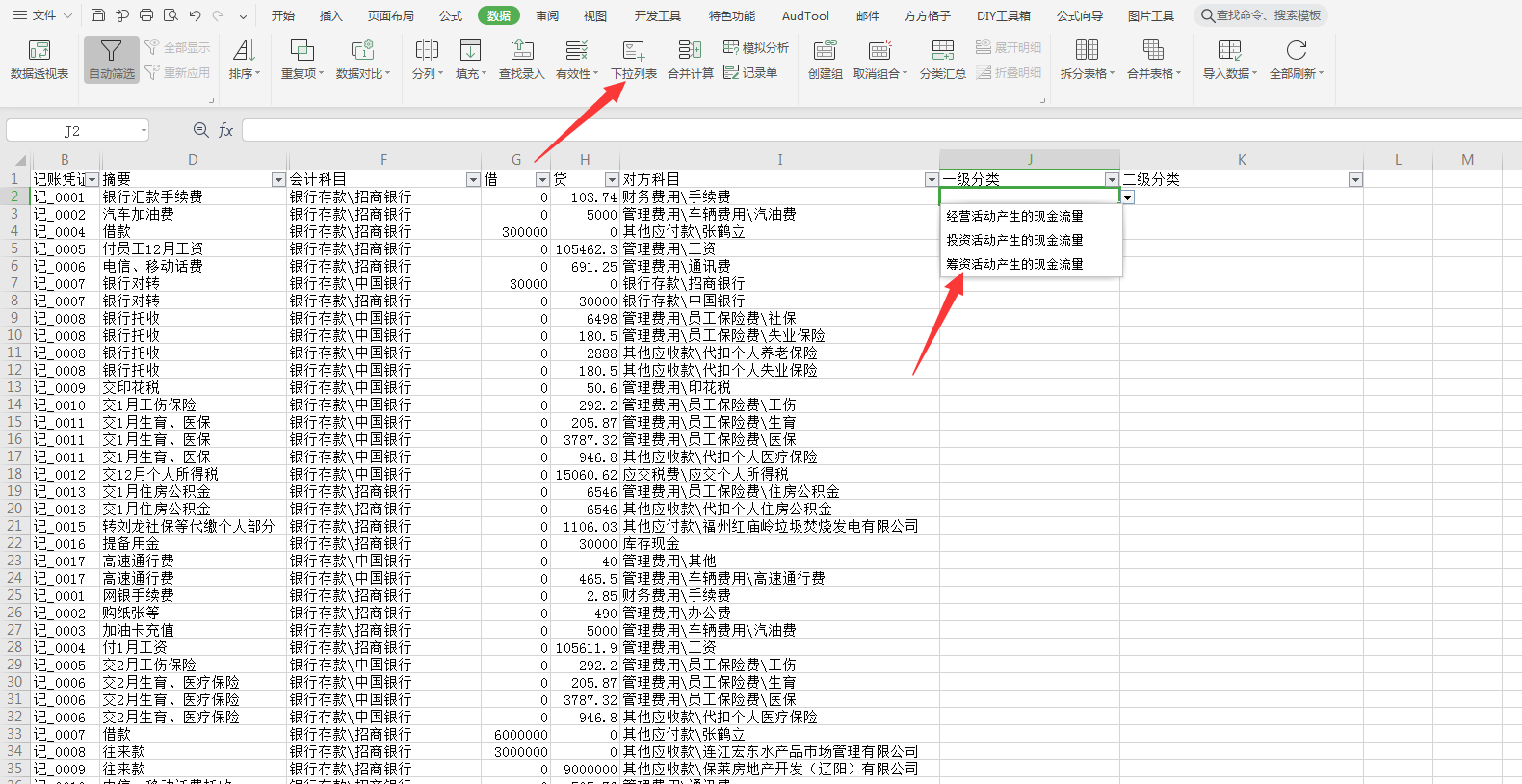

第四步:在“对方科目”,旁边增加两列“一级分类”“二级分类”,运用“下拉列表”功能,将第三步的表格制作成可选择的下拉列表,如下图所示:

第五步:运用“筛选功能”,仅保留“货币资金科目”

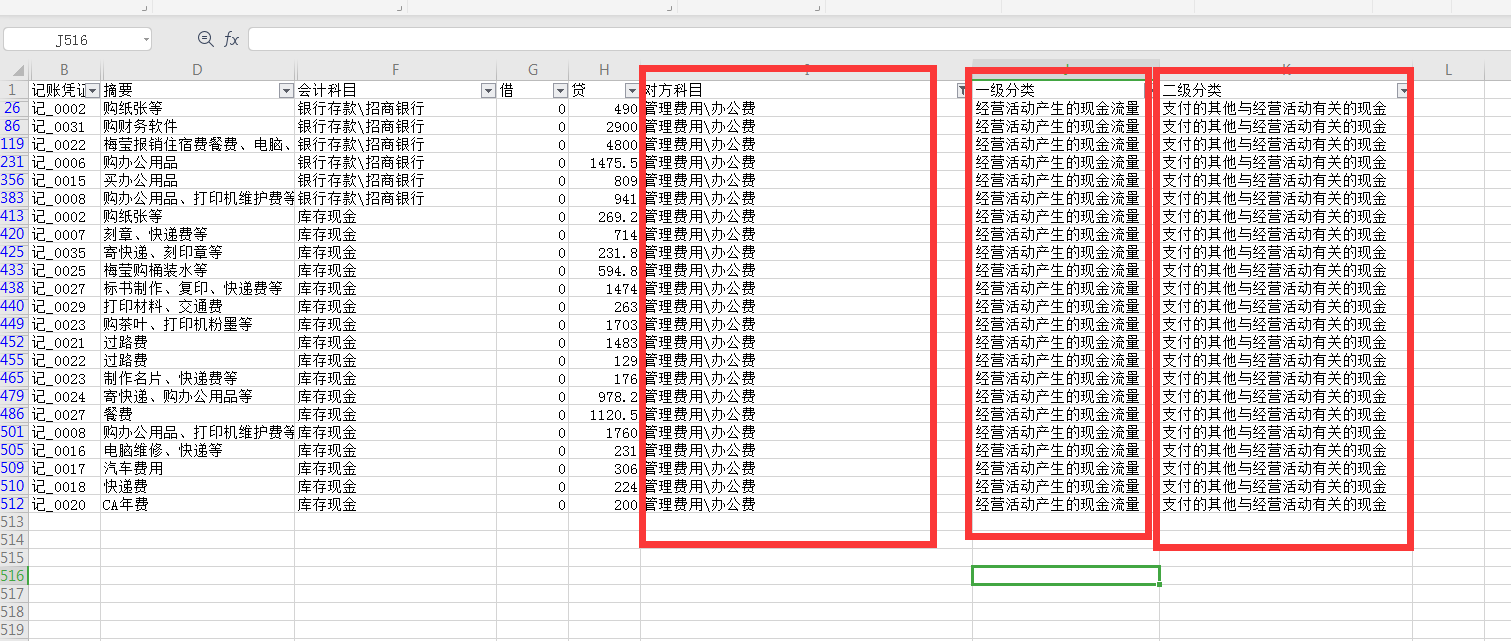

第六步:在“对方科目”列运用“筛选功能”,对逐个科目运用排除法进行分类,选择“一级分类”“二级分类”,注意结合摘要。

打个比方:对方科目选择“管理费用\办公费”,在“一级分类”里我们可以排除“筹资活动”和“投资活动”,所以就是“经营活动”;“二级分类”里首先根据借贷方判断是“经营活动现金流入”还是“经营活动现金流出”,这里是“经营活动现金流出”;“经营活动现金流出”下有四项,运用排除法,最后选择“支付的其他与经营活动有关的现金”;其他科目以此类推。如下图所示:

注意财务费用,根据下图进行细分:

注意货币资金之间的相互转换,比如存现、取现等,“一级分类”“二级分类”选择“货币资金互转”。

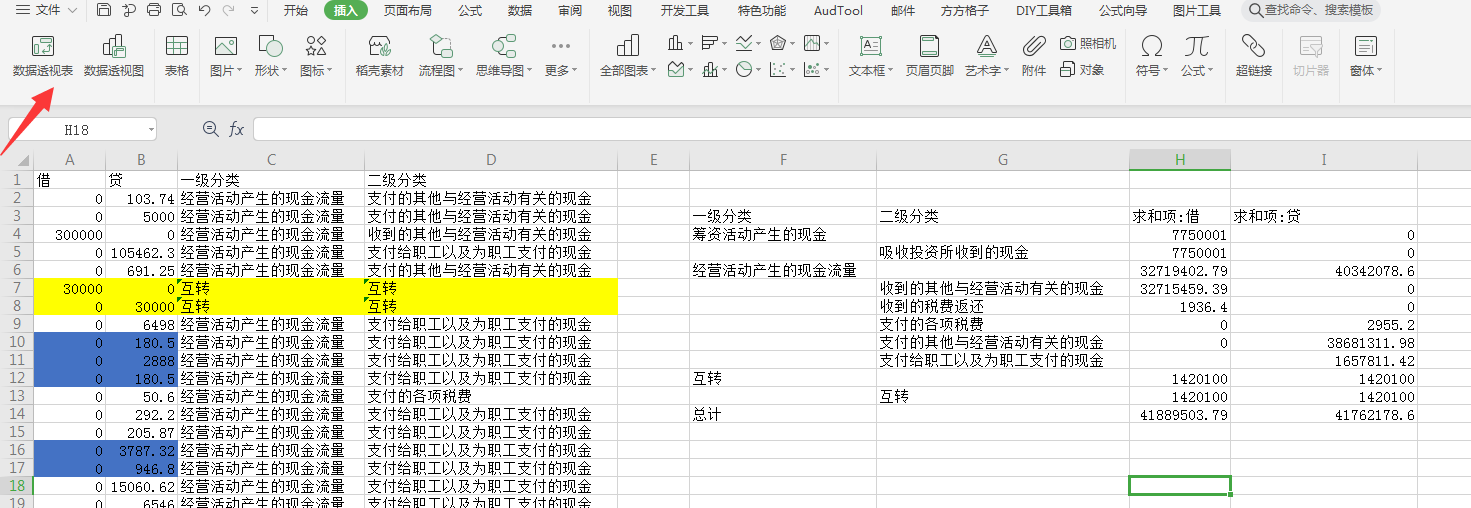

第七步:全部科目分类完毕后,根据“借贷方金额”与“一级分类”“二级分类”,运用“数据透视表”汇总。如下图所示:

第八步:根据汇总结果,对照填入“现金流量表”中,完成现金流量表。

附件:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何用直接法快速编制现金流量表"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益