摘要:企业即征即退项目的期末留抵税额是否可用于一般项目抵扣?

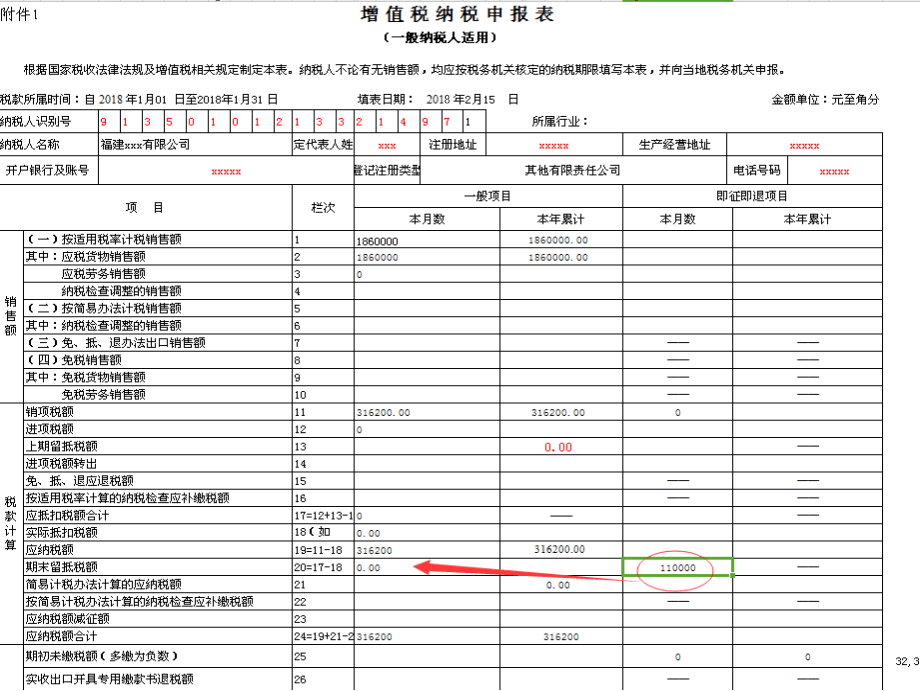

A企业是一家软件开发公司,销售其自行开发生产的软件产品,并享受对其增值税实际税负超过3%的部分实行即征即退政策,A公司在销售软件产品的同时有对于无法划分的进项税额,按照比例确定软件产品应分摊的进项税额,2017年年底该企业即征即退项目期未留抵税额为11万元(如图一所示),2018年该企业不再销售软件产品,只销售代理产品,请问A企业即征即退项目的期末留抵税额是否可以用于一般项目抵扣?

图一:

在实际操作中,即征即退的期末留抵税额11万元是不能放在一般项目进行抵扣的,若是要抵扣,A企业可以按如下操作:

1、更正增值税申报表,将11万元留抵税额涉及的月份申报表一一进行更正,这种做法工作量较大。

2、待企业结束经营,在注销清算时处理。

建议:

企业在日常申报时,若是当月无软件产品销售,但是又有进项税额分摊的,建议企业先不进行分摊,全部填入一般项目进项税额,到其他月份有销售软件产品时,这部分的分摊再一次性填入即征退项目里,以免造成像A企业这种尴尬境况。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税申报表即征即退项目的期未留抵税额是否可用于一般项目抵扣"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益