在实际的业务当中,很多一般纳税人当月有开票,但是当月没有进项发票或是进项发票忘记认证抵扣了,遇到这种情况怎么办?

案例:

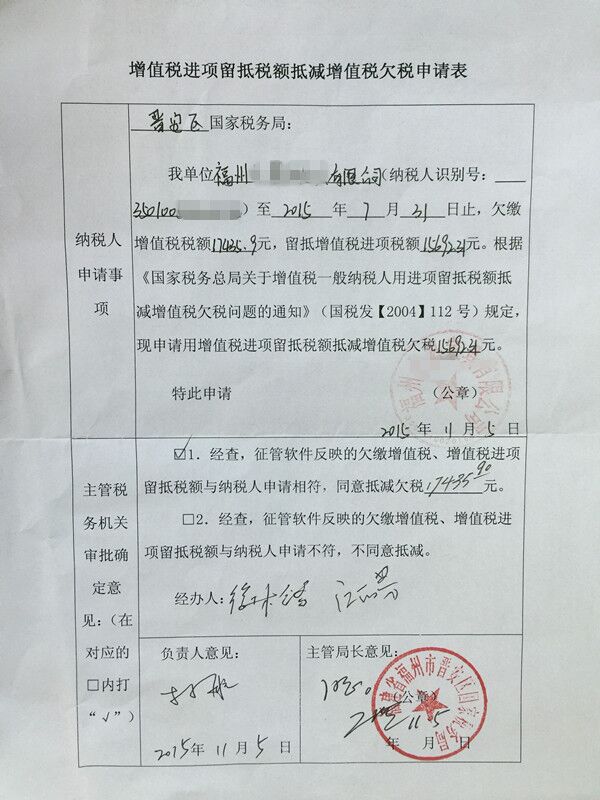

A公司2015年7月开了一张专用发票,金额102564.10元,税额17435.90元,7月当月无认证进项发票,导致欠税17435.90元。2015年9月认证进项发票一张,金额92307.69元,税额15692.31元,形成留抵税金15692.31元。如何解决A公司的欠税问题?

解决办法:

到所在区国家税务局申请留抵税金15692.31元抵减欠税17435.90元,最终纳税1743.59元。

操作流程:

1、先去申报大厅窗口取【增值税进项留抵税额抵减增值税欠税申请表】,以下简称【申请表】,表样详见附表一。

2、填好【申请表】,将该表递交到窗口受理。

3、等待3-5个工作日,征管科会通知领取已经批准通过的【申请表】。

4、携带【申请表】、欠税当月的增值税申报表以及有留抵税金当月的增值税申报表,到大厅申报窗口,申报留抵税金抵欠税。

政策依据:

根据《国家税务局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发【2004】112号)规定为了加强增值税管理,及时追缴欠税,解决增值税一般纳税人(以下简称“纳税人”)既欠缴增值税,又有增值税留抵税额的问题,现将纳税人用进项留抵税额抵减增值税欠税的有关问题通知如下:

一、对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

二、纳税人发生用进项留抵税额抵减增值税欠税时,按以下方法进行会计处理:

(一)增值税欠税税额大于期末留抵税额,按期末留抵税额红字借记“应交税金——应交增值税(进项税额)”科目,贷记“应交税金——未交增值税”科目。

(二)若增值税欠税税额小于期末留抵税额,按增值税欠税税额红字借记“应交税金——应交增值税(进项税额)”科目,贷记“应交税金——未交增值税”科目。

三、为了满足纳税人用留抵税额抵减增值税欠税的需要,将《增值税一般纳税人纳税申报办法》(国税发[2003]53号)《增值税纳税申报表》(主表)相关栏次的填报口径作如下调整:

(一)第13项“上期留抵税额”栏数据,为纳税人前一申报期的“期末留抵税额”减去抵减欠税额后的余额数,该数据应与“应交税金——应交增值税”明细科目借方月初余额一致。

(二)第25项“期初未缴税额(多缴为负数)”栏数据,为纳税人前一申报期的“期末未缴税额(多缴为负数)”减去抵减欠税额后的余额数。

附表一

政策链接:

增值税期末留抵税额欠税或查补税款的规定

https://www.ky365.com.cn/index/index/kycs?id=459

编辑:陈 航 陈晴清

以上就是关于"留抵税金是否可以抵减欠税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益