摘要:非营利性组织报表如何填写?有哪些注意事项?手把手教你填写非营利性组织报表。

非营利性组织的报表分为资产负债表、业务活动表、现金流量表,没有利润表这一说法,在填写非营利性组织报表时需注意以下事项:

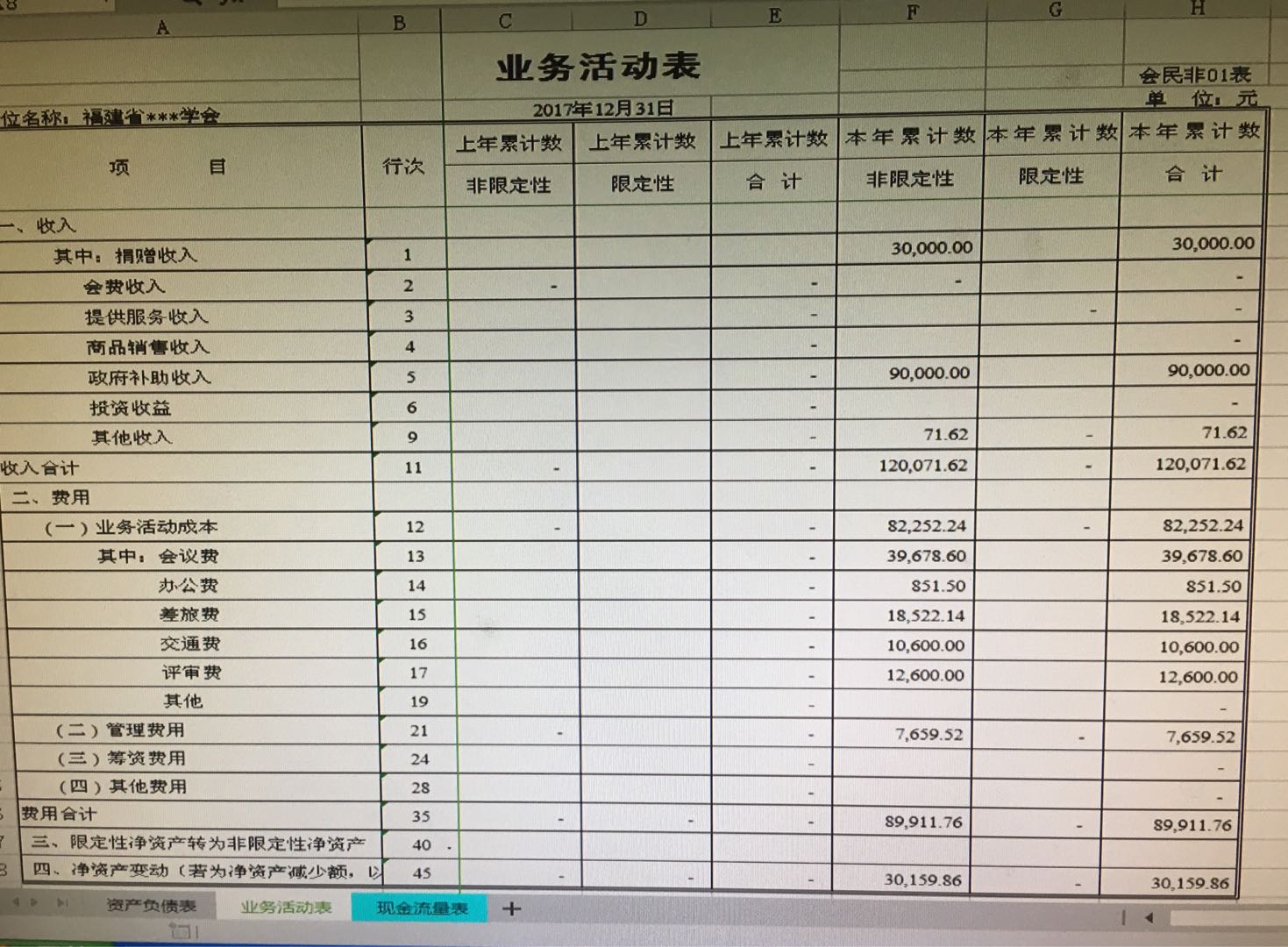

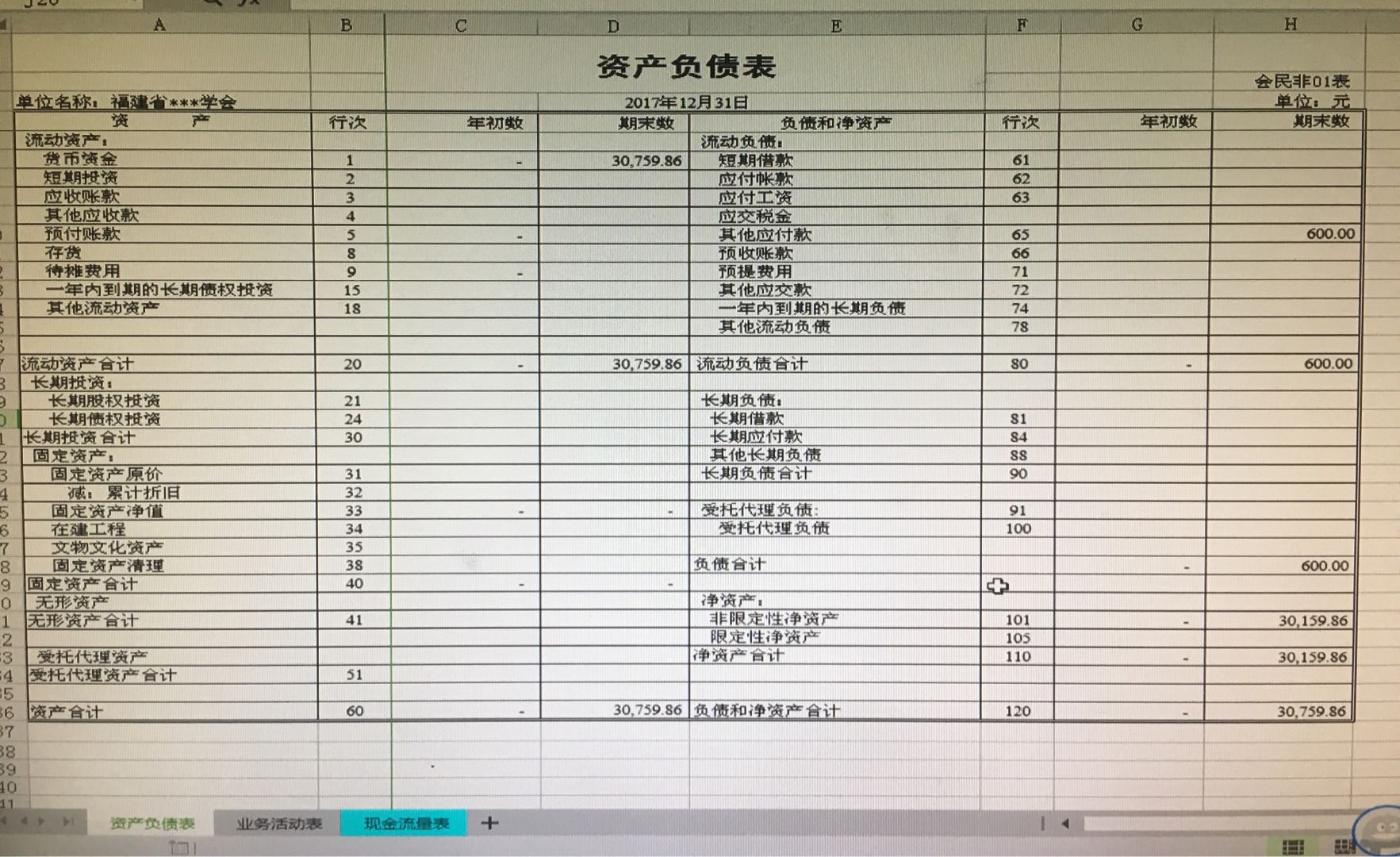

1、根据非营利性组织的特征规定,出资人不享有组织的所有权,也不取得经济回报,不是所有者权益。因此,收到出资人投入的资金不记入资产负债表的净资产科目,而是作为捐赠收入,填列在业务活动表中的收入--捐赠收入这一栏(具体详见图1所示);根据有关账户记录分别填在资产负债表的“货币资金”和“净资产”项目;现金流量表中的“业务活动产生的现金流量”类别下。具体会计分录如下所示:

(1)收到出资人投入的资金时:

借:银行存款

贷:捐赠收入

(2)支出会议费时:

借:业务活动成本--会议费

贷:银行存款

(3)期末将收入和费用结转到净资产:

借:捐赠收入

贷:业务活动成本--会议费

非限定性净资产(或限定性净资产)

图1

2、非营利性组织的对公户产生的利息收入不是作为财务费用-利息收入,不是费用,不属于业务活动表中的费用,而是作为收入,填列在收入--其他收入中,如图1所示。

3、非营利性组织的《资产负债表》没有所有者权益(或股东权益)这一项目,取而代之的是净资产这一项目,净资产又分为非限定性净资产和限定性净资产。《业务活动表》中的净资产变动要等于《资产负债表》中净资产期末合计数与期初合计数的差额。业务活动表如图1所示,资产负债表如图2所示:

图2

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"填写非营利性组织报表的注意事项"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益