案例:A公司为一般纳税人研发企业,税务系统信用评级为B级,未享受增值税即征即退、先征后返(退)政策。截至2019年4月30日,A公司进项留抵税款为0.00元,2019年4月购入一大型研发设备1000万,进项留抵税额130万,此进项税金何时可以申请退税?退税金额为多少?

解析:

根据国家税务总局公告2019年第20号文:

一、同时符合以下条件(以下称符合留抵退税条件)的纳税人,可以向主管税务机关申请退还增量留抵税额:

(一)自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

(二)纳税信用等级为a级或者b级;

(三)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;

(四)申请退税前36个月未因偷税被税务机关处罚两次及以上的;

(五)自2019年4月1日起未享受即征即退、先征后返(退)政策的。

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

二、纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

三、纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期(以下称申报期)内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。

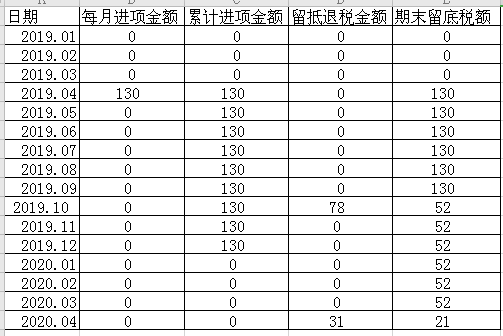

综上可知,进项税额130万应于达到连续6个月增量留抵税额大于0且增量留抵税额不低于50万元的2019.09月的次月2019.10月可申请退税额为130*60%=78万,另一笔退税款应于连续6个月增量留抵税额大于0且增量留抵税额不低于50万元的2020.03月的次月2020.04月可申请退税额为(130-78)*60%=31万,具体退税的时间进度及退税金额如下图所示:

图1

由上图图1可知,每申请一笔留抵税款申请退税的间隔时间为6个月,且留抵税款要大于50万元才能发起退税申请;若满6个月留抵税款大于50万元的,申请退税的最短间隔时间为6个月;若满6个月留抵税款未大于50万元的,申请退税的间隔时间将超过6个月,发起申请留抵退税的时间为符合条件的次月。

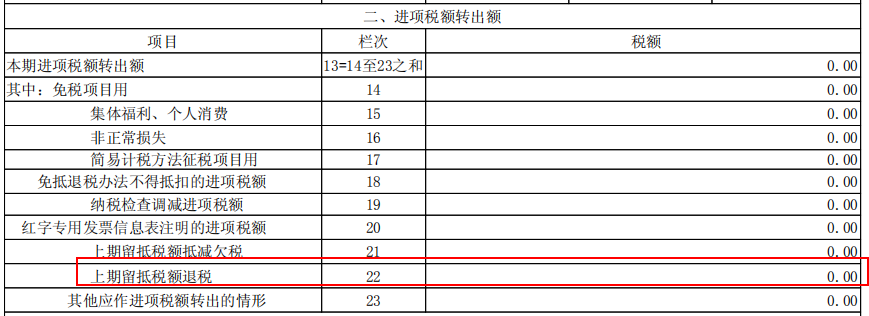

申请留抵税额退税的金额应填写在增值税申报表表二(本期进项税额明细)的第22行,如下图所示:

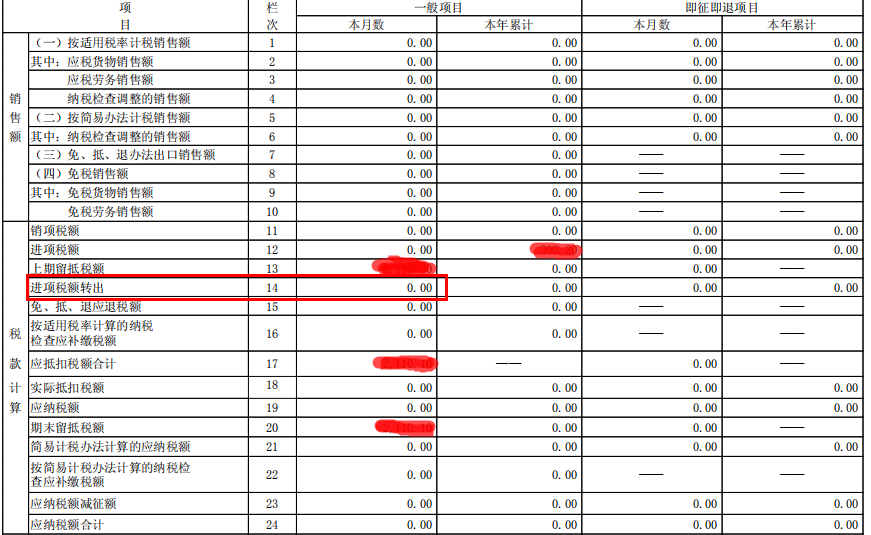

增值税申报表表二(本期进项税额明细)的第22行所对应数据填写在增值税纳税申报表主表(一般纳税人适用)的第14行,如下图所示:

提醒:申请留抵退税的企业纳税信用等级一定要为a级或者b级,否则无法申请留抵退税;若企业想提升信用等级,切记每年不能零申报,上年度有收入和缴税的企业,次年被评级为a级或者b级的概率会更高。

政策链接:

1、增值税期末留抵税额退税规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"企业增值税增量留抵税额的退税款和时间周期如何计算"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益