案例:A贸易公司为一般纳税人,主营为销售蔬菜及鲜活肉蛋产品给各品牌餐饮门店,销售时A公司开具增值税免税发票给餐饮门店,2020年11月,Y品牌餐饮门店要求A公司放弃蔬菜免税,开具增值税专用发票,问:A公司能同时开具蔬菜的增值税免税发票和增值税专用发票给不同品牌的餐饮门店吗?A公司能否对Y品牌餐饮门店的销售放弃免税政策,按适用税率征税?其他客户仍然享受免税政策呢?如果A公司放弃蔬菜的免税政策,鲜活肉蛋产品能继续享受免税政策吗?A公司放弃免税优惠政策有没有时间限制?

解析:

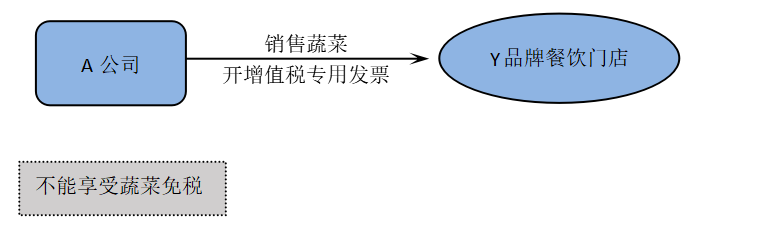

问题一、A公司能同时开具蔬菜的增值税免税发票和增值税专用发票给不同品牌的餐饮门店吗?

答:不能

根据增值税暂行条例第二十一条规定:“纳税人发生应税销售行为适用免税规定的,不得开具增值税专用发票。”

又根据国税函[2005]780号规定:“一、增值税一般纳税人(以下简称“一般纳税人”)销售免税货物,一律不得开具专用发票(国有粮食购销企业销售免税粮食除外)。如违反规定开具专用发票的,则对其开具的销售额依照增值税适用税率全额征收增值税,不得抵扣进项税额,并按照《中华人民共和国发票管理办法》及其实施细则的有关规定予以处罚。”

A公司不仅不能同时开具蔬菜的免税和非免税发票,如果A公司违反规定开票 ,A公司当月以及后月份开具免税的蔬菜发票全部按适用税率征收,且不能抵扣进项税额。A公司还会被处于罚款。

问题二、A公司能否对Y品牌餐饮门店的销售放弃免税政策,按适用税率征税?其他客户仍然享受免税政策呢?

答:不行

根据财税[2007]127号规定:“三、纳税人一经放弃免税权,其生产销售的全部增值税应税货物或劳务均应按照适用税率征税,不得选择某一免税项目放弃免税权,也不得根据不同的销售对象选择部分货物或劳务放弃免税权。”

所以A公司对Y品牌餐饮门店的蔬菜销售放弃免税后,其他客户均不得再享受蔬菜的免税政策。

问题三、如果A公司放弃蔬菜的免税政策,鲜活肉蛋产品能继续享受免税政策吗?

答:可以

财税〔2011〕137号文规定免征蔬菜流通环节增值税;

财税〔2012〕75号规定免征部分鲜活肉蛋产品流通环节增值税。

因为蔬菜和鲜活肉蛋产品是根据不同的文件去申请享受优惠政策,所以两者可以享受不同的政策。

问题四、A公司放弃免税优惠政策有没有时间限制?

答:如果A公司放弃免税政策,36个月内不能再申请免税。

根据增值税暂行条例实施细则第三十六条规定:“ 纳税人销售货物适用免税规定的,可以放弃免税,依照条例的规定缴纳增值税。放弃免税后,36个月内不得再申请免税。”

又根据财税[2007]127号规定:“一、生产和销售免征增值税货物或劳务的纳税人要求放弃免税权,应当以书面形式提交放弃免税权声明,报主管税务机关备案。纳税人自提交备案资料的次月起,按照现行有关规定计算缴纳增值税。

二、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人,其销售的货物或劳务可开具增值税专用发票。”

依据以上文件,A公司如果2020年11月提交放弃免税申请,2020年12月即可按适用税率纳税和开具增值税专用发票。

建议:

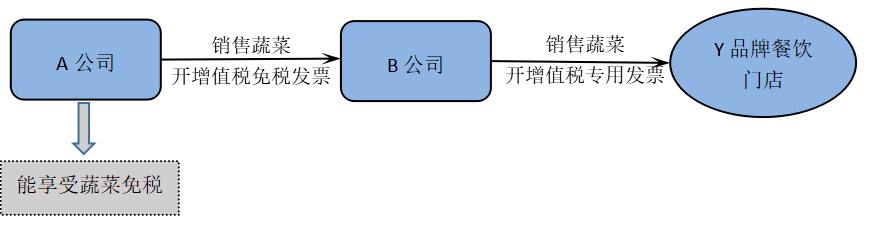

针对A公司的现况,建议新设立一家B贸易公司,A公司开具增值税免税发票给B公司,B公司放弃免税,再由B公司开具增值税专用发票给Y品牌餐饮门店。这样操作后,A公司仍然可以享受蔬菜产品的免税优惠政策,Y品牌餐饮门店也能取得增值税专用发票。业务流程图如下:

原模式:

建议模式:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"公司销售免税产品如何开票和税筹"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益