外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税。

摘自财税字[1994]20号文第二条第八款

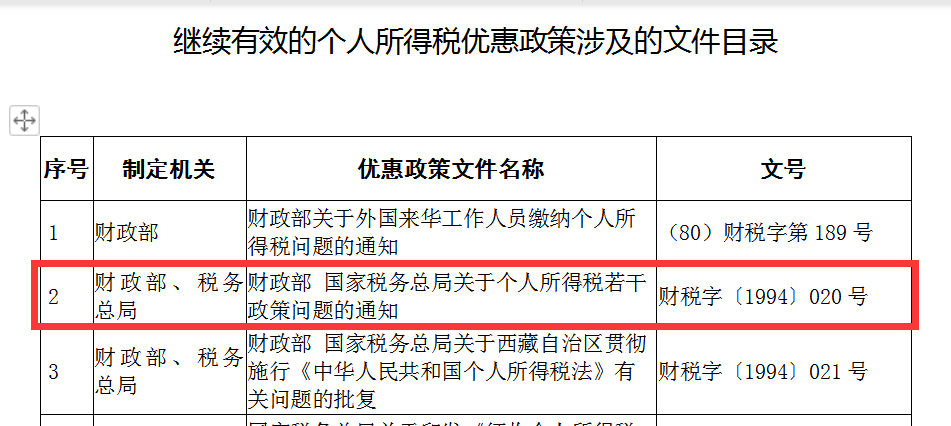

为贯彻落实修改后的《中华人民共和国个人所得税法》,现将继续有效的个人所得税优惠政策涉及的文件目录予以公布。

特此公告。

附:继续有效的个人所得税优惠政策涉及的文件目录

摘自税务总局公告2018年第177号文

废止文件

现就落实《国家税务总局关于外商投资企业、外国企业和外籍个人取得股票(股权)转让收益和股息所得税收问题的通知》(国税发[1993]045号,以下简称045号文件)废止后有关境外居民个人取得H股股息红利个人所得税征管问题通知如下:

一、根据《中华人民共和国个人所得税法》及其实施条例规定,045号文件废止后,境外居民个人股东从境内非外商投资企业在香港发行股票取得的股息红利所得,应按照“利息、股息、红利所得”项目,由扣缴义务人依法代扣代缴个人所得税。

二、境内非外商投资企业在香港发行股票,其境外居民个人股东可根据其居民身份所属国家与中国签署的税收协定及内地和香港(澳门)间税收安排的规定,享受相关税收优惠。

三、根据《国家税务总局关于印发<非居民享受税收协定待遇管理办法(试行)>的通知》(国税发[2009]124号)(以下简称“通知”)规定,境外居民个人享受相关税收优惠时应由本人或书面委托代理人提出申请并办理相关手续。但鉴于上述税收协定及税收安排规定的相关股息税率一般为10%,且股票持有者众多,为简化税收征管,在香港发行股票的境内非外商投资企业排发股息红利时,一般可按10%税率扣缴个人所得税,无需办理申请事宜。

四、对股息税率不属于10%的情况,按以下规定办理:

(一)取得股息的个人为低于10%税率的协定国家居民,扣缴义务人可按“通知”规定,代为办理享受有关协定待遇申请,经主管税务机关审核批准后,对多扣缴税款予以退还;

(二)取得股息的个人为高于10%低于20%税率的协定国家居民,扣缴义务人排发股息红利时应按协定实际税率扣缴个人所得税,无需办理申请事宜;

(三)取得股息的个人为与我国没有税收协定国家居民及其他情况,扣缴义务人派发股息红利时应按20%税率扣缴个人所得税。

五、各级税务机关要高度重视,落实工作责任,积极为扣缴义务人、纳税人提供良好的纳税服务,提高工作效率。

附件:

关股息税率低于或高于10%协定一览表<后续发文修改部分税率>

国 家 | 税率 |

科威特、蒙古、毛里求斯、斯洛文利亚、牙买加、南斯拉夫、苏丹、老挝、南非、克罗地亚、马其顿、塞舌尔、阿曼、巴林、沙滩、墨西哥 文莱 | 5% |

阿联酋 | 7% |

尼日尼亚 | 7.5% |

埃及、突尼斯 | 8% |

挪威、加拿大、新西兰、巴西、菲律宾、巴新 澳大利亚 | 15% |

泰国 | 20% |

摘自国税函[2011]348号文

现对《国家税务总局关于国税发[1993]045号文件废止后有关个人所得税征管问题的通知》(国税函[2011]348号)附件《相关股息税率低于或高于10%协定一览表》补充如下:

与文莱协定股息税率为5%;与尼日利亚协定股息税率为7.5%;与澳大利亚协定股息税率为15%。

摘自国税函[2011]363号文

以上就是关于"个人所得税外籍个人从外商投资企业取得的股息,红利所得"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

摘要2:外籍个人从外商投资企业取得的股息红利所得可以支付境内个人账户吗?