下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

摘自《个人所得税法实施条例》第六条

个人所得税的税率:

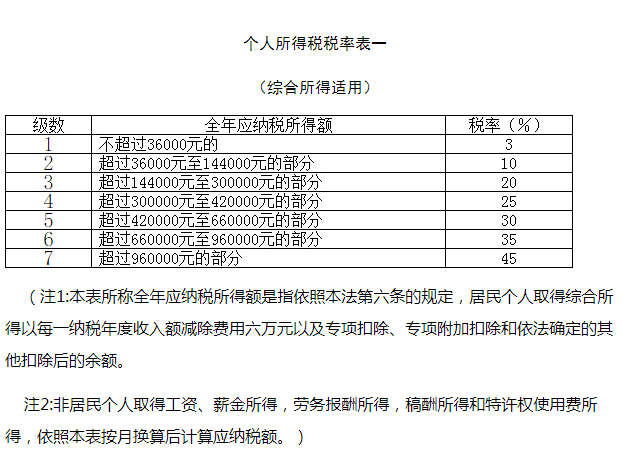

综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

摘自《个人所得税法》第三条

应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;所称从中国境内和境外取得的所得,分别是指来源于中国境内的所得和来源于中国境外的所得。

摘自《个人所得税法实施条例》第二条

居民个人从中国境内和境外取得的综合所得、经营所得,应当分别合并计算应纳税额。

摘自《个人所得税法实施条例》第二十条

劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

关于稿酬所得的征税问题

(一)个人每次以图书、报刊方式出版、发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。在两处或两处以上出版、发表或再版同一作品而取得稿酬所得,则可分别各处取得的所得或再版所得按分次所得计征个人所得税。

(二)个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。

(三)作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

摘自国税发[1994]89号文

一、下列所得,为来源于中国境外的所得:

(一)略

(二)中国境外企业以及其他组织支付且负担的稿酬所得;

(三)至(八)略

(九)财政部、税务总局另有规定的,按照相关规定执行。

二、居民个人应当依照个人所得税法及其实施条例规定,按照以下方法计算当期境内和境外所得应纳税额:

(一)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;

(二)至(三)略

三、居民个人在一个纳税年度内来源于中国境外的所得,依照所得来源国家(地区)税收法律规定在中国境外已缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免。

居民个人来源于一国(地区)的综合所得、经营所得以及其他分类所得项目的应纳税额为其抵免限额,按照下列公式计算:

(一)来源于一国(地区)综合所得的抵免限额=中国境内和境外综合所得依照本公告第二条规定计算的综合所得应纳税额×来源于该国(地区)的综合所得收入额÷中国境内和境外综合所得收入额合计

(二)至(三)略

(四)来源于一国(地区)所得的抵免限额=来源于该国(地区)综合所得抵免限额+来源于该国(地区)经营所得抵免限额+来源于该国(地区)其他分类所得抵免限额

四、可抵免的境外所得税税额,是指居民个人取得境外所得,依照该所得来源国(地区)税收法律应当缴纳且实际已经缴纳的所得税性质的税额。可抵免的境外所得税额不包括以下情形:

(一)按照境外所得税法律属于错缴或错征的境外所得税税额;

(二)按照我国政府签订的避免双重征税协定以及内地与香港、澳门签订的避免双重征税安排(以下统称税收协定)规定不应征收的境外所得税税额;

(三)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;

(四)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;

(五)按照我国个人所得税法及其实施条例规定,已经免税的境外所得负担的境外所得税税款。

五、居民个人从与我国签订税收协定的国家(地区)取得的所得,按照该国(地区)税收法律享受免税或减税待遇,且该免税或减税的数额按照税收协定饶让条款规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为居民个人实际缴纳的境外所得税税额按规定申报税收抵免。

六、居民个人一个纳税年度内来源于一国(地区)的所得实际已经缴纳的所得税税额,低于依照本公告第三条规定计算出的来源于该国(地区)该纳税年度所得的抵免限额的,应以实际缴纳税额作为抵免额进行抵免;超过来源于该国(地区)该纳税年度所得的抵免限额的,应在限额内进行抵免,超过部分可以在以后五个纳税年度内结转抵免。

七、居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

八、居民个人取得境外所得,应当向中国境内任职、受雇单位所在地主管税务机关办理纳税申报;在中国境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报;户籍所在地与中国境内经常居住地不一致的,选择其中一地主管税务机关办理纳税申报;在中国境内没有户籍的,向中国境内经常居住地主管税务机关办理纳税申报。

九、居民个人取得境外所得的境外纳税年度与公历年度不一致的,取得境外所得的境外纳税年度最后一日所在的公历年度,为境外所得对应的我国纳税年度。

十、居民个人申报境外所得税收抵免时,除另有规定外,应当提供境外征税主体出具的税款所属年度的完税证明、税收缴款书或者纳税记录等纳税凭证,未提供符合要求的纳税凭证,不予抵免。

居民个人已申报境外所得、未进行税收抵免,在以后纳税年度取得纳税凭证并申报境外所得税收抵免的,可以追溯至该境外所得所属纳税年度进行抵免,但追溯年度不得超过五年。自取得该项境外所得的五个年度内,境外征税主体出具的税款所属纳税年度纳税凭证载明的实际缴纳税额发生变化的,按实际缴纳税额重新计算并办理补退税,不加收税收滞纳金,不退还利息。

纳税人确实无法提供纳税凭证的,可同时凭境外所得纳税申报表(或者境外征税主体确认的缴税通知书)以及对应的银行缴款凭证办理境外所得抵免事宜。

十一、居民个人被境内企业、单位、其他组织(以下称派出单位)派往境外工作,取得的工资薪金所得或者劳务报酬所得,由派出单位或者其他境内单位支付或负担的,派出单位或者其他境内单位应按照个人所得税法及其实施条例规定预扣预缴税款。

居民个人被派出单位派往境外工作,取得的工资薪金所得或者劳务报酬所得,由境外单位支付或负担的,如果境外单位为境外任职、受雇的中方机构(以下称中方机构)的,可以由境外任职、受雇的中方机构预扣税款,并委托派出单位向主管税务机关申报纳税。中方机构未预扣税款的或者境外单位不是中方机构的,派出单位应当于次年2月28日前向其主管税务机关报送外派人员情况,包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

十二、居民个人取得来源于境外的所得或者实际已经在境外缴纳的所得税税额为人民币以外货币,应当按照《中华人民共和国个人所得税法实施条例》第三十二条折合计算。

十三、纳税人和扣缴义务人未按本公告规定申报缴纳、扣缴境外所得个人所得税以及报送资料的,按照《中华人民共和国税收征收管理法》和个人所得税法及其实施条例等有关规定处理,并按规定纳入个人纳税信用管理。

十四、本公告适用于2019年度及以后年度税收处理事宜。以前年度尚未抵免完毕的税额,可按本公告第六条规定处理。下列文件或文件条款同时废止:

1.《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)第三条

2.《国家税务总局关于境外所得征收个人所得税若干问题的通知》(国税发〔1994〕44号)

3.《国家税务总局关于企业和个人的外币收入如何折合成人民币计算缴纳税款问题的通知》(国税发〔1995〕173号)

特此公告。

摘自财政部 税务总局公告2020年第3号文

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"个人所得税涉外稿酬所得的基本规定"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益