A外贸企业在申报出口退税时,自检跳出一条不允许挑过的疑点:“申报的报关单(******)为经保税区出口货物,业务类型未填报保税区标,应不予受理”,遇到这种情况应该如何处理呢?

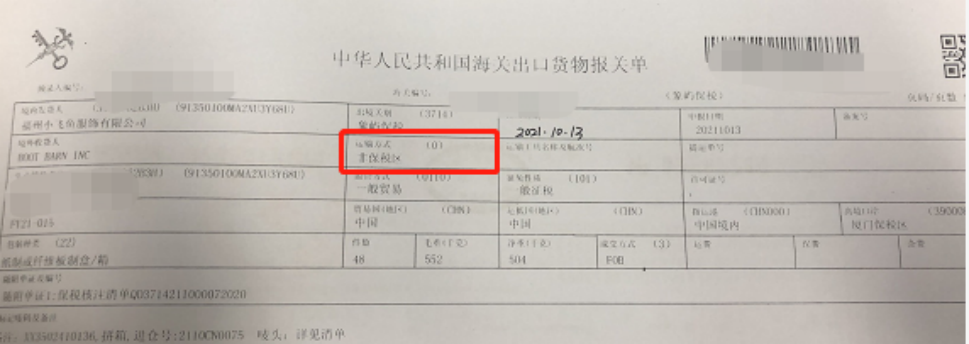

经核实该批货物是出口到保税区的货物,虽然运输方式显示0“非保税区”,但实际业务为非保税区至保税区的情况。货物出口到保税区需要离境后才能申报出口退税,在保税区仓储后离境的,还需要提供“出口货物备案清单”。

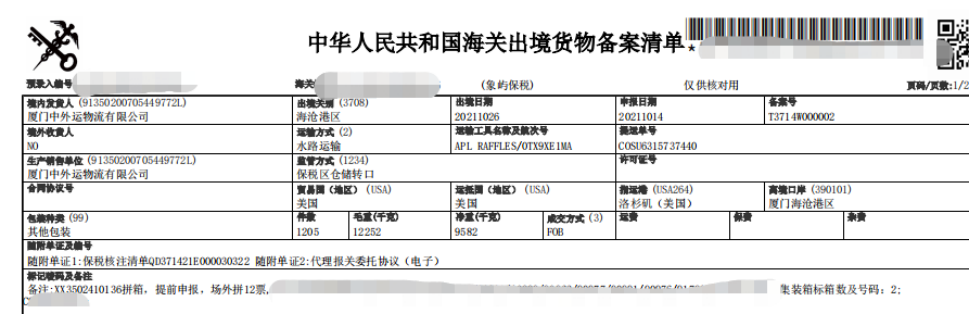

提示:保税区出口业务提交审核的出境货物备案清单中“出境日期”一栏须有打印日期,不可手工填写或空白。在货物出境后应及时找货代获取最新版带出境日期的备案清单,以留存备查。如下图所示:

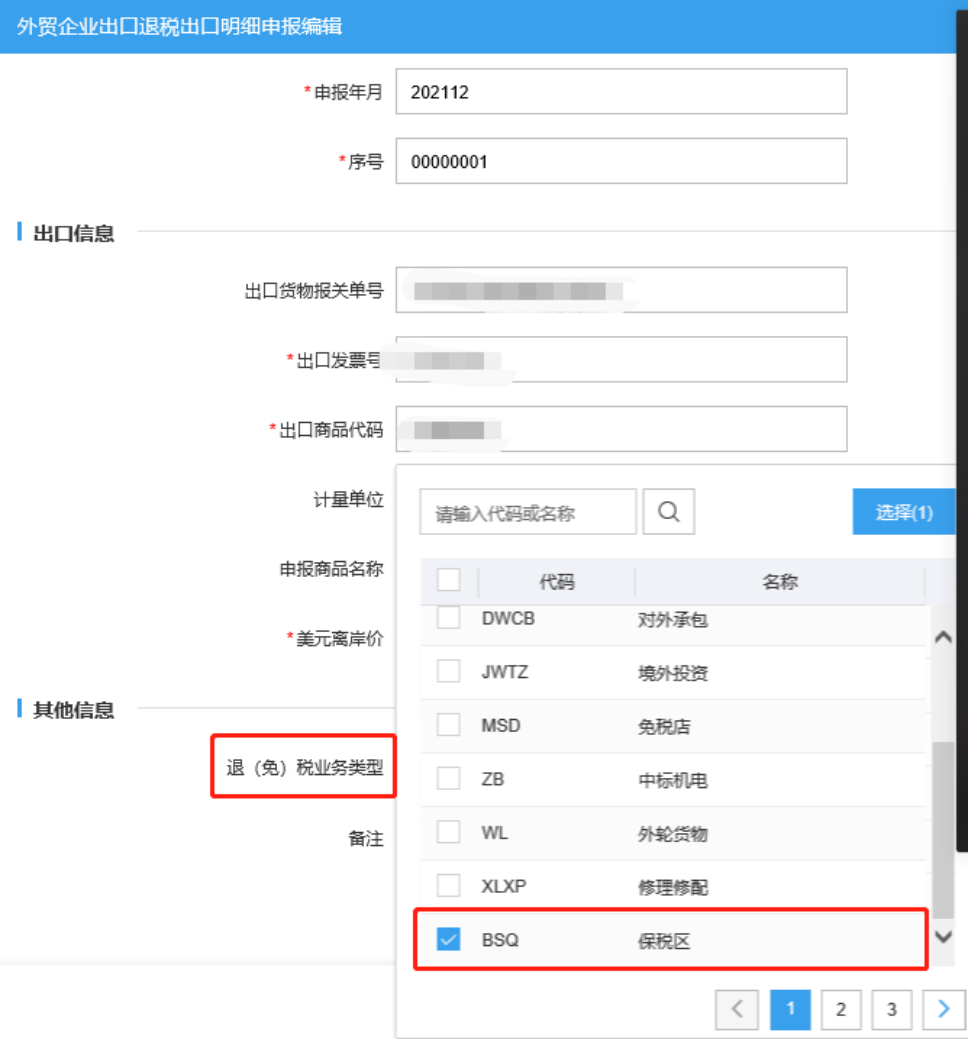

出现上述疑点是因为在选择出口明细业务类型代码时,未选择“BSQ-保税区”所致,只要撤销申报数据,重新选择该选项就即可,如下图所示:

填好再次申报,疑点管理提示的疑点可跳过,属于提醒类疑点。因为进入保税区仓储后离境的,出口明细的出口日期应填写出境货物备案清单上的日期,填报无误,直接忽略此提示即可。如下图所示:

政策依据:国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告(国家税务总局公告2012年第24号)第七条第2项规定

“运入保税区的货物,如果属于出口企业销售给境外单位、个人,境外单位、个人将其存放在保税区内的仓储企业,离境时由仓储企业办理报关手续,海关在其全部离境后,签发进入保税区的出口货物报关单的,保税区外的生产企业和外贸企业申报退(免)税时,除分别提供本办法第四、五条规定的资料外,还须提供仓储企业的出境货物备案清单。确定申报退(免)税期限的出口日期以最后一批出境货物备案清单上的出口日期为准。”

延生知识:综合保税区和保税区和的区别

综合保税区实行“入区退税”,保税区实行“离境退税”政策。综合保税区具备“境内关外”身份,符合条件的境内区外的货物进入综合保税区可以享受“入区退税”政策;而保税区则只具备境外货物的保税功能,但境内区外货物进入保税区不能享受出口退税政策,而是和内销货物一样处理。保税区内的货物只有在出口到境外时,符合条件的可以办理出口退税。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"经保税区出口的退税申报疑点如何处理?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益